Fonte: XP Investimentos

- Em momentos de inflação elevada, títulos de renda fixa IPCA+ chamam a atenção de investidores.

- Devido ao cenário incerto e de alta volatilidade no curto prazo, os títulos públicos atrelados à inflação apresentaram forte elevação em suas taxas recentemente, chegando a IPCA + 12%, e atraindo ainda mais novas aplicações.

- A oportunidade parece clara, porém mesmo títulos de curta duração apresentam riscos, como aqueles relacionados ao custo de oportunidade, à necessidade de reinvestimento quando do seu vencimento, além de terem alíquota de imposto de renda mais alta.

- A decisão por investir ou não dependerá de cada investidor, e pode ser uma boa alternativa, desde que considerados seus riscos e contexto de cada carteira.

Os investimentos em renda fixa, assim como todos os outros, apresentam riscos (embora muitos pensem o contrário). Estes riscos podem variar de acordo com o prazo do ativo, o emissor, o tipo de remuneração e assim por diante.

Recentemente, destacamos em artigo o prazo como um fator de risco importante – naquele caso, o longo prazo. Os holofotes dos investidores seguem voltados para opções de investimentos que protejam suas carteiras da inflação, que segue alta e pressionada. Os títulos Tesouro IPCA+ ou NTN-B (título do Tesouro Nacional indexado à inflação) costumam ser os títulos de renda fixa mais procurados para cumprir esse papel de proteção, assim como os títulos privados e emissões bancárias também indexadas ao IPCA.

No entanto, se antes os títulos de prazos muito longos geraram a necessidade de destacar seu funcionamento, a rápida elevação nas taxas de papeis curtos – e sua consequente atratividade por parte dos investidores – também traz à tona a importância de se ressaltar os riscos de investimentos em ativos de curto prazo – além da clara oportunidade.

As taxas curtas estão altas – mas vale entender o porquê

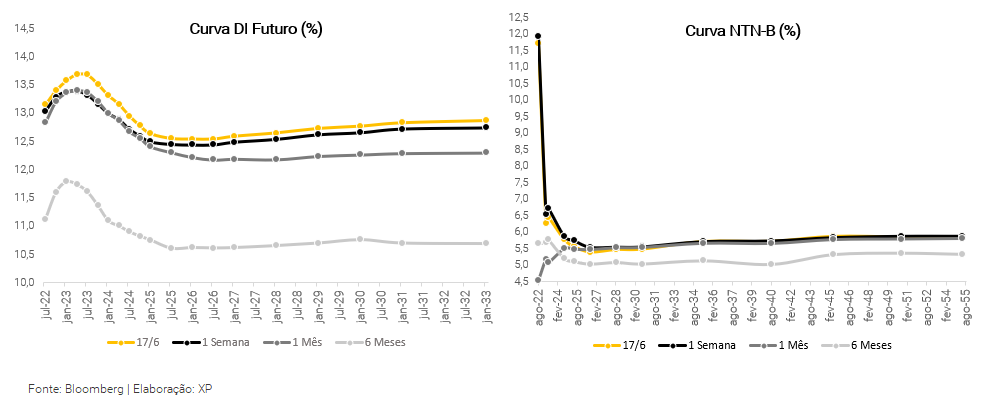

Há alguns meses, tem sido possível observar taxas de juros de curto prazo mais elevadas do que taxas de longo prazo – fenômeno conhecido como “curva de juros invertida“. A alta tem relação com as expectativas do mercado para a inflação, que continuam altas, e a consequente necessidade de atuação do Banco Central para controlá-la, o que envolve elevação de juros. Ao mesmo tempo, temos visto também a alta do juro real (prêmio pago nos títulos atrelados à inflação – NTN-B), que fica ainda mais evidente ao se comparar o cenário atual com seis meses atrás:

Pode-se notar, portanto, que atualmente os títulos soberanos brasileiros indexados ao IPCA de vencimento ainda em 2022 pagam remunerações em torno de IPCA + 12%, ao passo em que títulos mais longos, como a NTN-B 2035, pagam cerca de IPCA + 5,5%. Para muitos investidores, a escolha pela NTN-B 2022 parece óbvia, dada a elevada taxa. Porém, os riscos não podem ser desconsiderados.

Do IPCA + 5% ao IPCA + 12% em um mês

A evolução do prêmio pago pela NTN-B 2022 foi relativamente rápida: há seis meses, este mesmo título oferecia remuneração de IPCA + 5,7% para os investidores. E a regra dos investimentos é simples: se há maior retorno, necessariamente o risco é maior.

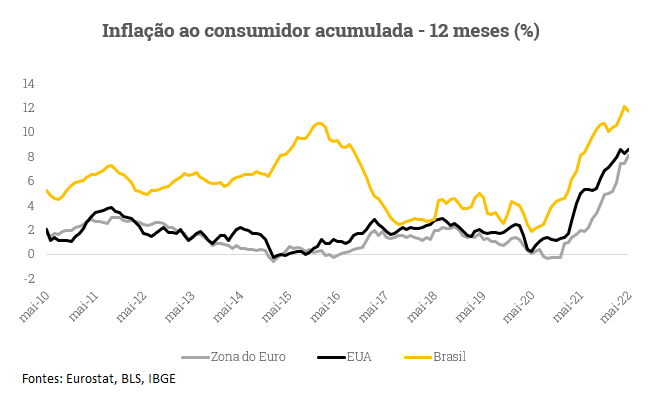

Neste período, a guerra na Ucrânia e o lockdown na China vieram na esteira de uma inflação global já alta após dois anos de pandemia e a pressionaram ainda mais, com elevação nos preços de commodities (incluindo, claro, combustíveis) e problemas na cadeia de suprimento mundial. O IPCA, aqui no Brasil, chegou a 11,7% nos últimos 12 meses encerrados em maio e o CPI, índice de inflação norte-americano, atingiu 8,6% no mesmo período, a maior desde 1981.

Aqui no Brasil, a dinâmica inflacionária continua a preocupar, particularmente em ano de eleição presidencial, o que passou a gerar discussões no governo sobre como controlá-la. Algumas das propostas foram:

- PLP 18/22: considera, para fins de tributação, que os combustíveis, a energia elétrica, as comunicações e o transporte coletivo são itens essenciais e, portanto, devem ter ICMS máximo de 17% ou 18%.

- Aprovado pelo Congresso no dia 15 de junho

- Aprovado pelo Congresso no dia 15 de junho

- Zeragem de impostos federais (PIS/Cofins/Cide) sobre gasolina e etanol até 31 de dezembro (o diesel já havia sido zerado em março).

- Aprovado pelo Congresso no dia 15 de junho

- Aprovado pelo Congresso no dia 15 de junho

- Compensação para estados que zerarem o ICMS sobre o diesel e gás de cozinha (apenas do 18% ao zero).

- Aprovada, quando a perda de arrecadação passar de 5% em relação à de 2021.

As iniciativas levarão, possivelmente, a uma queda temporária na inflação, porém de duração muito curta na visão do mercado, que passou a refletir a expectativa de que já em 2023 este alívio deixaria de existir, o que levaria o Banco Central a continuar buscando o controle do IPCA no próximo ano. Além disso, trouxe à tona outro risco: o de aumento de gastos públicos no futuro (o conhecido “risco fiscal”).

Por este motivo, inclusive, a curva de juros em alguns momentos das últimas semanas se movimentou no sentido de reduzir as expectativas de juros para o curto prazo, porém elevando as perspectivas para prazos mais longos.

A oportunidade existe, porém a volatilidade continua

Quando falamos de um título que vai vencer em 40 dias úteis, o tipo de risco que encontramos é diferente de um título que vai vencer em 40 anos. Enquanto o ativo de prazo mais longo pode ficar significativamente negativo devido à marcação a mercado e tem risco de calote mais alto (afinal, em um prazo tão longo, é difícil prever o que vai acontecer), o mais curto tem como principal risco ter uma rentabilidade menor do que o CDI do período (que seria a opção mais conservadora disponível).

Até a tramitação do pacote que inclui o PLP 18/22 e a PEC dos Combustíveis, o IPCA estimado até o vencimento deste título era de cerca de 8% (anualizado). Essas medidas têm forte impacto deflacionário (ou seja, de reduzir a inflação), podendo tornar o IPCA do período inclusive negativo, o que tornaria a rentabilidade do título analisado mais baixa do que o CDI do período.

Acreditamos que no período de dois meses entre hoje e o vencimento da NTN-B 2022, o CDI deva ser de 2,0% (equivalente a uma taxa anualizada de 13,2%). A taxa negociada deste título atualmente é de IPCA+12% ao ano. Caso o IPCA anualizado do período seja 1,2%, a NTN-B 2022 vai render exatamente igual ao CDI estimado do período (ou seja, 1,2% + 12% = 13,2%). Caso o IPCA seja maior do que esta taxa, a NTN-B 2022 vai “ganhar” do CDI, e vice-versa.

Portanto, a rentabilidade da NTN-B 2022 vai depender do IPCA do período para superar ou não o CDI, e esse IPCA depende, além dos fatores usuais que impactam a inflação, do tamanho do repasse das medidas para o consumidor final. Em outras palavras, é difícil estimar se toda a desoneração fiscal vai chegar ao consumidor final na forma de redução de preços e, devido a esta incerteza, a NTN-B 2022 ganha caráter especulativo nessa sua reta final.

Não esqueça do risco de reinvestimento e do IR!

Além do efeito que o cenário macroeconômico impõe sobre as taxas, é preciso estarmos atentos a duas questões adicionais: o risco de reinvestimento e a alíquota de imposto de renda.

O risco de reinvestimento é o risco de o investidor não conseguir reinvestir seus recursos em uma aplicação com condições iguais ou melhores que a aplicação inicial em caso de resgate, vencimento, venda ou pagamento de juros daquele ativo. Quando há concentração grande de títulos curtos na carteira do investidor, há a constante necessidade de realocação destes recursos, o que não é recomendável.

Por isso, é importante ter o próximo passo muito bem planejado, ou seja, o que será feito com o recurso logo na sequência desse investimento. Então é preciso ter segurança sobre a oportunidade, que pode ser pontual e única, e entender que nem sempre conseguirá fazer vários desses “tiros curtos” ao longo do tempo.

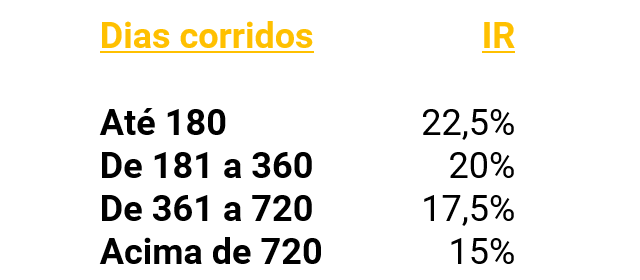

Já a alíquota de imposto de renda para prazos muito curtos é a mais alta da tabela regressiva de imposto de renda – quanto menos tempo o investidor mantém o ativo, maior o percentual de imposto que paga.

Ou seja, para realizar a comparação correta de rendimento dos ativos, o ideal é subtrair o imposto a ser pago e comparar rentabilidades esperadas em termos líquidos. Sendo assim, vemos o custo tributário como algo que pode mascarar uma rentabilidade aparentemente atrativa.

Por fim, há ainda o próprio risco de mercado, que pode fazer com que o retorno da parcela pós fixada (IPCA) do título, corroa a alta taxa prefixada que está sendo ofertada – mas este risco é significativamente mais baixo para títulos de curto prazo.

Devo investir em um título curto neste momento?

Sabemos que investir, para a grande maioria das pessoas, é uma jornada de longo prazo. Os investidores deveriam definir suas alocações nas diferentes classes de ativos e indexadores, no caso da renda fixa, seguindo as políticas de investimentos que mais se adequem aos seus objetivos de retorno e risco, além do horizonte de investimento. Em nossas carteiras recomendadas, por exemplo, temos sugerido uma alocação relevante em renda fixa indexada à inflação (IPCA+), porém com uma preferência por títulos com vencimento entre 2026 e 2035. O que não quer dizer que não devemos olhar para oportunidades pontuais de curto prazo.

Movimentos táticos, para capturar oportunidades pontuais de curto prazo que o mercado apresente, seja no mercado de ações ou até mesmo em renda fixa, são importantes e devem sim ser analisadas para, quem sabe, turbinar o retorno da sua carteira. Entretanto, quanto mais curto for “o tiro”, maior deve ser o cuidado com os riscos, pois em prazos mais curtos, na maioria das vezes não há muito tempo de reação, ou seja, de você fugir de grandes oscilações de preços e/ou de outros riscos. Ainda mais em um cenário macroeconômico difícil, principalmente em assuntos que afetam a curva de juros brasileira, tais como os comentados neste relatório.

Em linhas gerais, sem euforia e com estratégia, consideramos que todas as opções de investimentos mais oportunísticas, de curto prazo, devem ser analisadas se podem trazer ganhos adicionais para o portfólio dos investidores. A renda fixa, com movimentos táticos, pode até trazer retornos superiores à renda variável em alguns casos. Só é preciso fazer contas e sempre se questionar sobre a real relevância desse investimento na sua carteira.