Fonte: XP Investimentos

O mercado secundário e o programa Tesouro Direto são as duas modalidades nas quais o cliente pessoa física pode comprar Títulos Públicos Federais. Contudo, a possibilidade de adquirir títulos com mesmos vencimentos e remunerações semelhantes, ainda que com especificações distintas, confunde investidores com frequência. Dada a diferente estrutura de taxas, não há uma regra de bolo para definir qual modalidade é mais vantajosa: convém analisar a vantagem dos ativos caso a caso, além da própria estratégia do investidor. Neste relatório abordaremos o conceito e a estrutura da dívida pública no Brasil, o papel dos TPFs, além das principais características e especificações da compra de títulos via Tesouro Direto e mercado secundário.

A implementação do Programa Tesouro Direto (TD) em 2002 foi bem-sucedida em seu objetivo original de democratizar a compra e venda de Títulos Públicos Federais (TPFs).

Hoje o Programa Tesouro Direto (TD) é o principal meio de acesso dos investidores pessoa física (PFs) a investimentos, com 16,3 milhões de CPFs cadastrados na plataforma no fim de 2021.

O programa é tão conhecido entre o seu público-alvo que acabou por ofuscar a modalidade original de acesso de PFs aos títulos públicos, que é a compra no mercado secundário através do balcão de instituições financeiras.

Ambas as modalidades oferecem vantagens e desvantagens para os investidores, sendo necessário analisá-las com atenção para encontrar a mais adequada para seu perfil e objetivo.

Neste relatório abordaremos o conceito e a estrutura da dívida pública no Brasil, o papel dos TPFs, além das principais características e especificações da compra de títulos via Tesouro Direto e mercado secundário.

Títulos públicos: o que é dívida pública?

A dívida pública surge e aumenta sempre que o governo gasta mais do que arrecada.

Quando impostos e demais receitas são inferiores aos custos, despesas e investimentos, o governo recorre aos seus credores, que podem ser bancos, empresas, organizações ou pessoas físicas, originando a dívida pública.

As receitas e despesas de um governo passam por ciclos e sofrem choques com relativa frequência.

Em tempos de crise, como a da pandemia da covid-19, quando os gastos do governo subiram e a arrecadação caiu, o endividamento público permitiu que o choque fosse absorvido sem o aumento de impostos, o que teria sido uma carga adicional aos contribuintes em um momento delicado da economia.

Quando bem aplicada, esta dívida pode favorecer o bom funcionamento da economia e ampliar o bem-estar da sociedade, ao garantir níveis adequados de investimento e de prestação de serviços pelo governo.

No Brasil, a Dívida Pública Federal (DPF) é contraída pelo Tesouro Nacional (TN) podendo suprir o déficit orçamentário, realizar operações para fins específicos definidos em lei ou refinanciar a própria dívida.

Em relação à forma, o endividamento ocorre em sua maioria por meio da emissão de títulos públicos.

Na outra ponta, a dívida pública também permite que os compradores de títulos públicos poupem sua renda no presente, representando no futuro um poder de consumo potencialmente maior, através dos rendimentos deste investimento.

O risco de crédito (ou de “calote”) da aplicação é equivalente ao risco-país, teoricamente mais seguro do que o de títulos privados locais.

Títulos Públicos Federais: como funciona?

As instituições financeiras e pessoas físicas podem comprar títulos públicos do Governo Federal por meio de:

Ofertas públicas (leilões): chamadas também de “mercado primário”. São exclusivas para instituições financeiras regularmente habilitadas no Sistema Especial de Liquidação e de Custódia (Selic), plataforma informatizada do Banco Central destinada ao registro, custódia e liquidação de títulos públicos emitidos pelo Tesouro Nacional. São exemplos de instituições financeiras participantes os bancos e as corretoras, como a XP.

Tesouro Direto: exclusivo para investidores pessoa física, o programa foi criado em 2002 para facilitar o acesso destes investidores aos TPFs, ao disponibilizá-los em uma plataforma na internet. A democratização do acesso se deu também pelo fracionamento dos títulos, permitindo que fossem adquiridos a uma fração do preço de um título “inteiro”. Hoje, os títulos negociados pelo programa representam pouco menos de 1% na composição do endividamento do país.

Mercado secundário: apesar da aquisição de títulos fora do Programa Tesouro Direto ser exclusiva para instituições financeiras no mercado primário, pessoas físicas e jurídicas também podem acessá-los no mercado secundário. Lá, os investidores negociam os ativos que já foram previamente adquiridos por instituições financeiras, como bancos e corretoras. Ou seja, os recursos levantados com a venda de TPFs neste ambiente são direcionados para as instituições vendedoras e não mais para o Tesouro Nacional.

Tesouro Direto ou Secundário?

A possibilidade de adquirir títulos com mesmos vencimentos e remunerações semelhantes, ainda que com especificações distintas a depender do ambiente de compra, confunde investidores com frequência.

Diante disso, apontaremos as principais características de ambas as modalidades de acesso aos TPFs por pessoas físicas.

Primeiramente, apresentam-se as equivalências entre as nomenclaturas de títulos ofertados em leilões do Tesouro Nacional e no programa Tesouro Direto.

Desde meados de 2015, os títulos negociados no TD passaram a ter novas nomenclaturas na plataforma, visando facilitar o entendimento por novos investidores.

| Nomenclatura Original | Tesouro Direto |

| Letras do Tesouro Nacional (LTN) | Tesouro Prefixado |

| Notas do Tesouro Nacional – Série F (NTN-F) | Tesouro Prefixado com Juros Semestrais |

| Letras Financeiras do Tesouro (LFT) | Tesouro Selic |

| Notas do Tesouro Nacional – Série B (NTN-B) | Tesouro IPCA+ com Juros Semestrais |

Vale pontuar que o título indexado à inflação sem cupom (Tesouro IPCA+) é negociado apenas no Tesouro Direto.

No mercado secundário, o único título atrelado à inflação disponível é o NTN-B (que corresponde ao Tesouro IPCA+ com juros semestrais).

Conforme mencionado anteriormente, outra diferença relevante se dá no fracionamento dos títulos comprados pelo Tesouro Direto.

Pelo programa, a quantidade mínima de compra é a fração de 0,01 título, ou seja, 1% do Preço Unitário (PU), desde que respeitado o valor mínimo de R$ 30,00. Via mercado secundário, é apenas permitida a compra de títulos inteiros.

Ambiente de Negociação

Os Títulos Públicos são negociados no mercado de balcão, por meio da figura do assessor de investimentos, enquanto os títulos do Tesouro Direto são adquiridos pelo próprio programa do governo (o que requer conta em corretora) ou diretamente na plataforma da corretora.

Os agentes custodiantes são o Selic (para mercado secundário) e a Companhia Brasileira de Liquidação e Custódia (CBLC) da B3 (para Tesouro Direto).

Taxas

Os investimentos no Tesouro Direto possuem dois encargos: um cobrado pela B3 e outro pela instituição financeira.

A taxa de custódia da CBLC é de 0,20% ao ano sobre o valor dos títulos, referente aos serviços de guarda dos títulos e às informações e movimentações dos saldos.

Desde agosto de 2020, o Tesouro Selic (e apenas ele) passou a ser isento da taxa de custódia até o saldo de R$ 10.000,00.

Já a taxa de corretagem cobrada pela instituição financeira é livremente acordada com o investidor.

A XP não cobra corretagem para aplicar ou manter títulos do Tesouro Direto em sua conta.

Como os títulos comprados pelo mercado secundário ficam custodiados na Selic, o investidor não tem a cobrança da taxa da CBLC. Também é opcional a cobrança de taxa de corretagem pela corretora (o que a XP não pratica).

Por outro lado, há a aplicação de spreads (diferença): o preço de compra de um título público no mercado secundário é sempre diferente do seu preço de venda num mesmo momento, pois existe um spread entre as taxas de compra e venda, assim como em títulos de crédito privado.

Horários de Mercado

Na plataforma do Tesouro Direto, as aplicações e os resgates podem ser feitos nos dias úteis, em horário comercial, das 9h30 às 18h, com os preços e taxas operados no momento da transação. Nos demais horários, os preços e taxas disponibilizados são apenas para referência. A liquidação é em D+O até 13h e D+1 após esse horário.

O mercado de balcão, ambiente do mercado secundário de TPs, está aberto para negociações das 10h às 17h, com liquidação em D+0.

Tabela Comparativa

| Tesouro Direto | Título Público Secundário | |

| Público | Pessoas físicas | Pessoas físicas e jurídicas |

| Aporte mínimo | 1% do PU, desde que acima de R$ 30,00 | PU integral |

| Aporte máximo | R$ 1 milhão por mês por CPF | Não há |

| Ambiente de Negociação | Plataforma Tesouro Direto | Mercado de Balcão (via assessoria) |

| Agente Custodiante | CBLC (B3) | Selic |

| Taxa de Custódia | 0,20% ao ano, em duas parcelas semestrais | Isento |

| Taxa de Corretagem | A depender da IF* | A depender da IF* |

| Spread da IF* | Não | Sim |

| Liquidação | D+0 até às 13h, D+1 após esse horário. | D+0. |

Como agir?

Dada a diferente estrutura de taxas de títulos públicos no secundário e negociados no Tesouro Direto, não há uma regra de bolo para definir qual modalidade é mais vantajosa: convém analisar a vantagem dos ativos caso a caso, além da própria estratégia do investidor.

Por exemplo, como não há taxa de custódia para os ativos no mercado secundário, o rendimento pago neste ambiente de negociação pode ser superior.

Contudo, vale ponderar que há a aplicação de spreads nas taxas por parte da instituição financeira, o que faz com que a taxa de compra no secundário possa ser inferior à vigente no TD.

Em razão da possibilidade de fracionamento dos títulos e da isenção de taxas de custódia para menores aportes no Tesouro Selic, o Tesouro Direto é uma excelente porta de entrada para investidores em geral.

Contudo, o programa é exclusivo para Pessoas Físicas e possui teto de aporte de R$ 1 milhão por mês por CPF, o que limita seu acesso a determinados grupos de investidores, sendo a modalidade incompatível com Pessoas Jurídicas (PJs) e grandes investidores.

Além disso, há uma variedade maior de papéis e prazos negociados no mercado secundário, já que os ativos disponibilizados no Tesouro Direto são selecionados e revisados anualmente, e na XP a compra neste ambiente de negociação se dá através dos serviços de assessoria.

Portanto, é possível alinhar com maior facilidade a alocação aos objetivos do investidor.

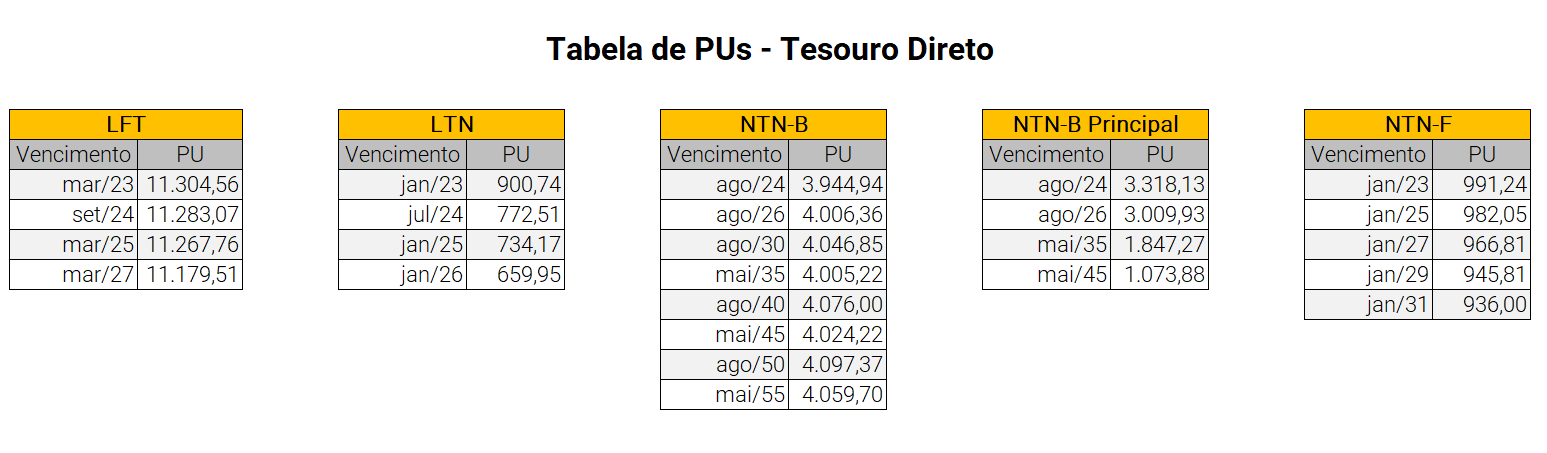

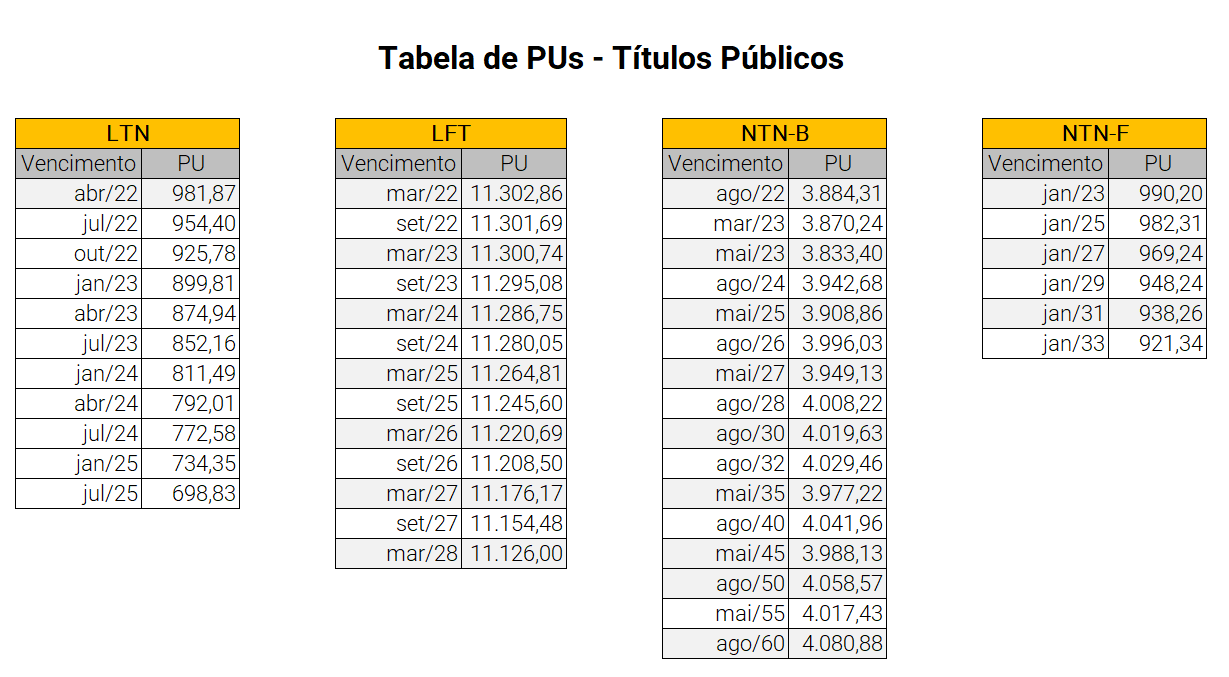

Como exemplo, os investidores no Tesouro Direto têm acesso apenas à série do Tesouro IPCA com vencimentos a partir de 2026, enquanto no mercado secundário é possível optar por vencimentos mais curtos como 2023 e 2024, abrindo um maior leque de vértices disponíveis.

Em suma, ambas as modalidades de acesso ao mercado de títulos públicos possuem características específicas, que, ao serem levadas em consideração no momento da alocação, podem tornar o investimento ainda mais vantajoso.

Anexo

Fonte

Tesouro Direto

Tesouro Nacional