Fonte: XP Investimentos

Renda Fixa: tudo sobre o que passou e o que esperar.

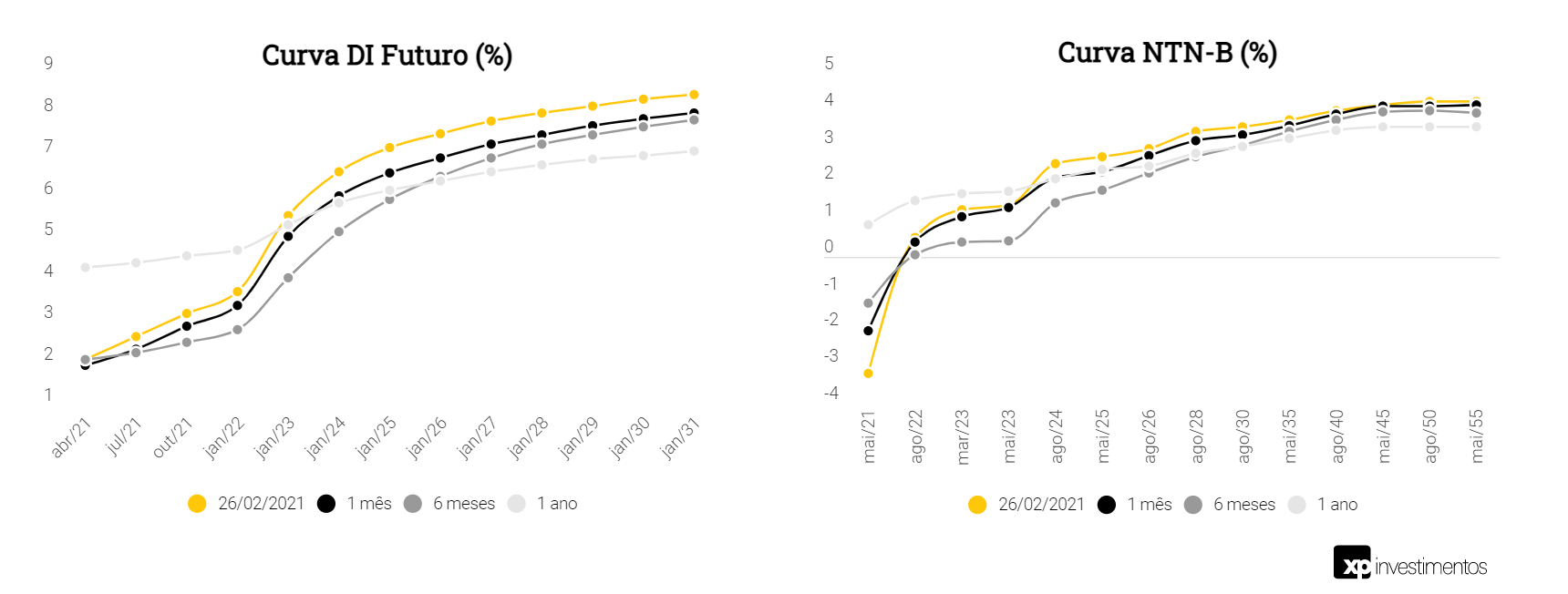

No mês de fevereiro, a curva de juros apresentou novo ganho de inclinação, reflexo de risco fiscal persistente e, em certos momentos, crescente. Ficaram em evidência a PEC Emergencial, necessária para destravar o auxílio emergencial, a indicação de troca do comando da Petrobras, trazendo receio de interferência política sobre estatais (e, por consequência, risco de inflação), e cenário externo de risco inflacionário, com a iminência de aprovação do pacote de US$ 1,9 trilhão nos EUA (concretizado no último fim de semana). Como consequência, vimos desvalorização nos títulos negociados pelo Tesouro Direto e ainda não enxergamos volume de emissões robusto o suficiente para fazer frente à demanda do mercado, levando a fechamento nos spreads de crédito, apesar do cenário de incertezas.

Para os próximos meses, devemos acompanhar os movimentos no cenário político-econômico, que tem sido o protagonista. A recente revogação da condenação do ex-presidente Lula trará ainda maior volatilidade ao mercado, uma vez que traz consigo, dentre outros, o risco de uma guinada populista pelo governo atual, prejudicando o cenário fiscal. Em meio aos acontecimentos mais recentes, o mercado espera início do ciclo de aperto monetário (ou seja, alta na taxa Selic), já na próxima reunião do Copom, no dia 17 de março.

No Radar

Destaques do mês de fevereiro

- O risco fiscal segue elevado, com acontecimentos como a indicação de troca de comando da Petrobras e riscos em torno da PEC Emergencial e da nova rodada de auxílio emergencial.

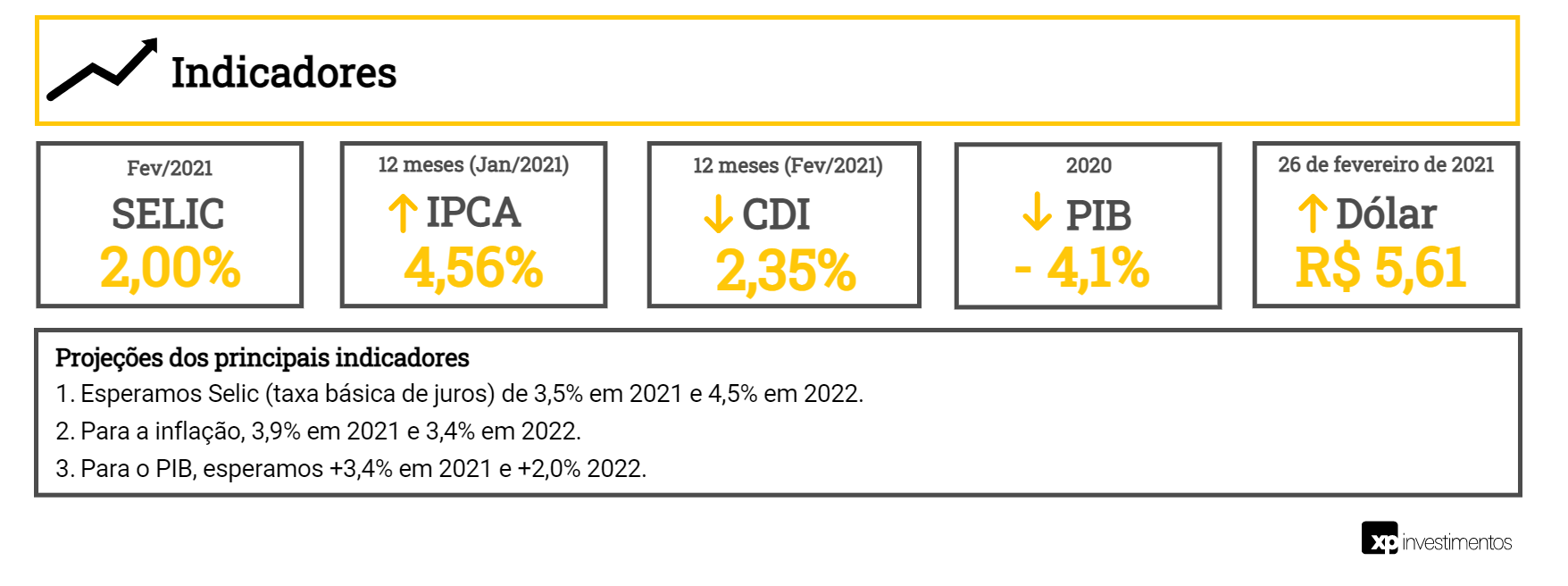

- O real mais fraco e a alta das commodities nos levaram a aumentar a projeção de IPCA em 2021 para 3,9% (3,5% antes). Para 2022 mantemos 3,4%.

Como agir?

- É necessário buscar a diversificação de carteiras para alcançar melhores rentabilidades.

Escolha sempre de acordo com seu perfil. - Para investimentos de curto a médio prazo, preferimos ativos pós-fixados, que acompanharão a esperada elevação na Selic.

- No caso de investimentos de prazos mais longos, continuamos preferindo ativos indexados à inflação, possibilitando ganhos reais (acima do IPCA).

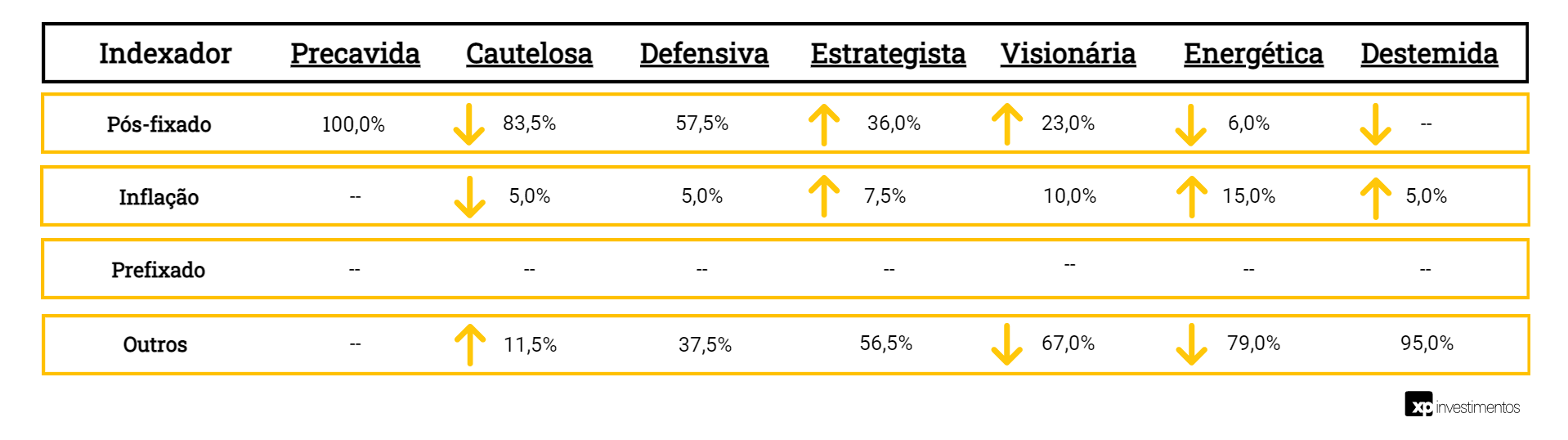

Alocação recomendada

A alocação recomendada em renda fixa para cada perfil de investidor para o mês de março é a seguinte:

Conforme destacado no relatório 5 anos em 5 minutos, perto da média de longo prazo, os mercados continuam bastante voláteis. Esta volatilidade tem causado revisões de cenários e premissas mais frequentes do que o usual nas nossas projeções. O maior destaque deste mês é novamente na taxa de câmbio do país, mas também houve mudanças na curva de juros projetada, em linha o que dizem economistas e preços de mercado.

Ainda segundo o relatório, acompanhando os movimentos de mercado, passamos a trabalhar com uma premissa de taxa Selic e taxa de juros real dos próximos anos, inclusive mais elevados já ao final de 2021. A princípio, isso prejudica os retornos esperados de médio prazo das classes de renda fixa prefixada e atrelada à inflação. Não por acaso, sempre focamos nossas projeções no longo prazo para construir carteiras saudáveis do ponto de vista de alocação. Desta forma, os impactos dessas revisões nas carteiras são moderados.

Ativos de renda fixa são recomendados para todos os perfis de investidor. O que muda, basicamente, são três quesitos importantes: o tipo de ativo, o indicador e o percentual a ser alocado. Ou seja: é muito importante manter uma carteira diversificada.

O mercado de Renda Fixa

Poupança

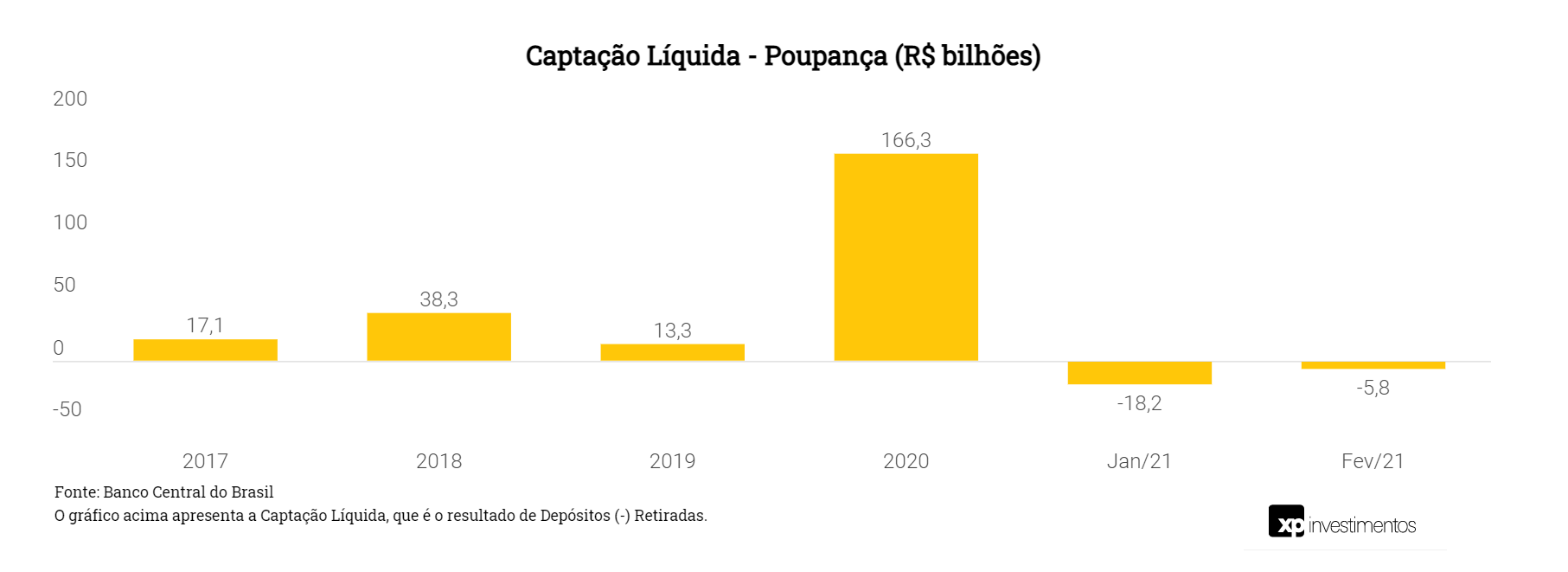

No mês de fevereiro, a Poupança apresentou novamente resgates líquidos, da ordem R$ 6 bilhões. Nos últimos três anos, fevereiro foi um mês de resgates líquidos, mas 2021 foi o volume mais forte de saída de recursos dentre os três.

No início de 2021, o auxílio emergencial deixou de ser pago pelo governo. Com o fim do auxílio, ou ainda que haja retomada, mas de menores montantes, espera-se que a captação da poupança seja mais fraca ao longo de 2021, principalmente ao se considerar que muitos poupadores utilizarão seus recursos para fazer frente às despesas essenciais.

Considerando a taxa Selic em sua mínima histórica, combinada ao rendimento da caderneta de poupança de apenas 70% desta taxa, essa aplicação continua pouco atraente. Apesar disso, o produto continua sendo o investimento preferido dos brasileiros. No entanto, sua participação na carteira vem caindo: Em 2018, representava 88% dos investimentos realizados; em 2019, já era 84%, segundo a publicação Raio X do Investidor, da Anbima.

Veja mais sobre comparações do investimento em Poupança em relação a outras aplicações.

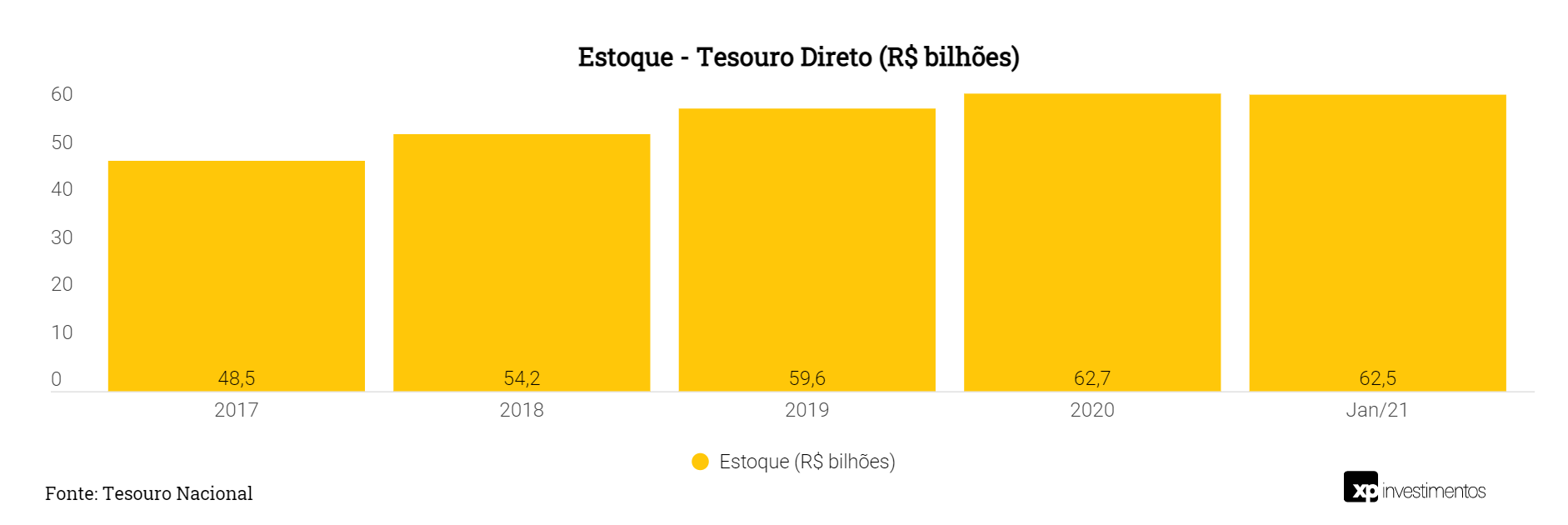

Tesouro Direto

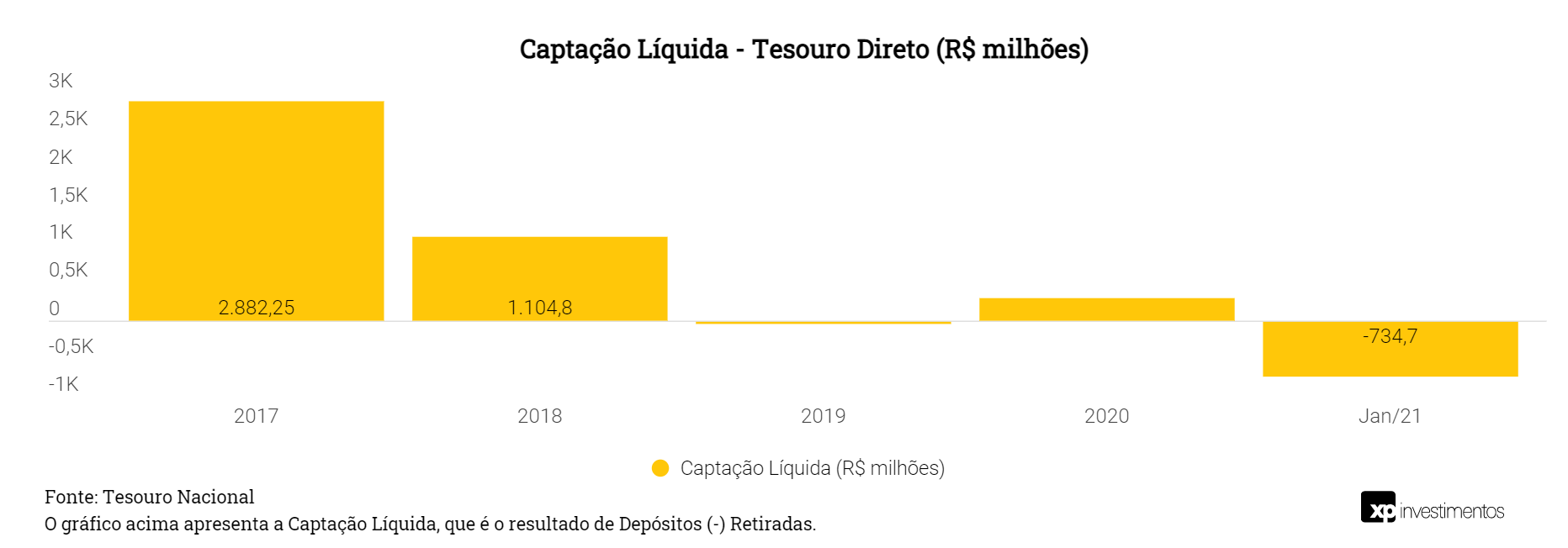

Captação Líquida

No caso do Tesouro Direto, em janeiro (último dado disponível) houve resgate líquido de R$ 735 milhões. Vale notar, no entanto, que no mês houve vencimento de R$ 1,3 bilhão de títulos prefixados. Sem este efeito, o Tesouro Direto teria apresentado R$ 573 milhões de captação líquida.

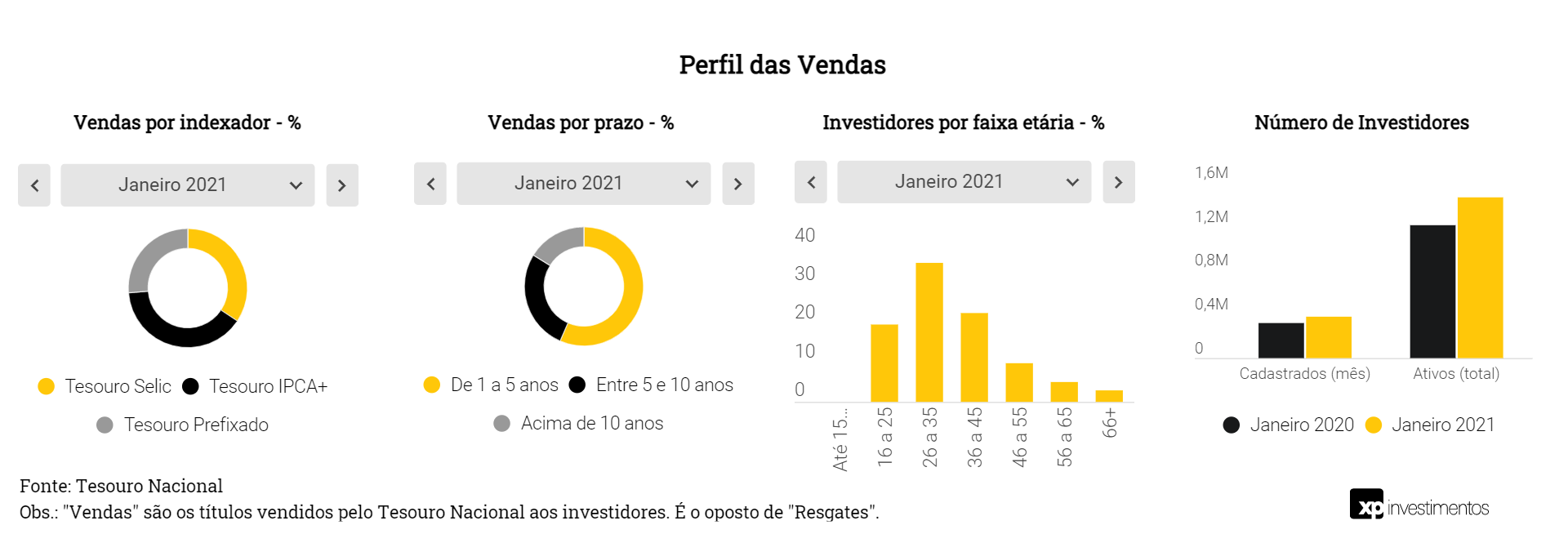

O principal ativo comprado por investidores foi o Tesouro Selic, historicamente o mais buscado. Em termos de captação líquida, o ativo que se destacou positivamente foi o Tesouro IPCA+. Já o mais resgatado, em termos líquidos, foi o Tesouro Selic.

O número de investidores cadastrados no programa continua crescendo e atingiu 9,6 milhões em janeiro, evolução de 61% em relação ao mesmo mês de 2020. O número de mulheres alcançou 32,8% do total de investidores.

Consideramos o Tesouro Direto uma excelente porta de entrada ao mundo dos investimentos. Sendo assim, o crescimento é um bom indicativo não apenas para esta aplicação, mas para investimentos como um todo.

Rentabilidade

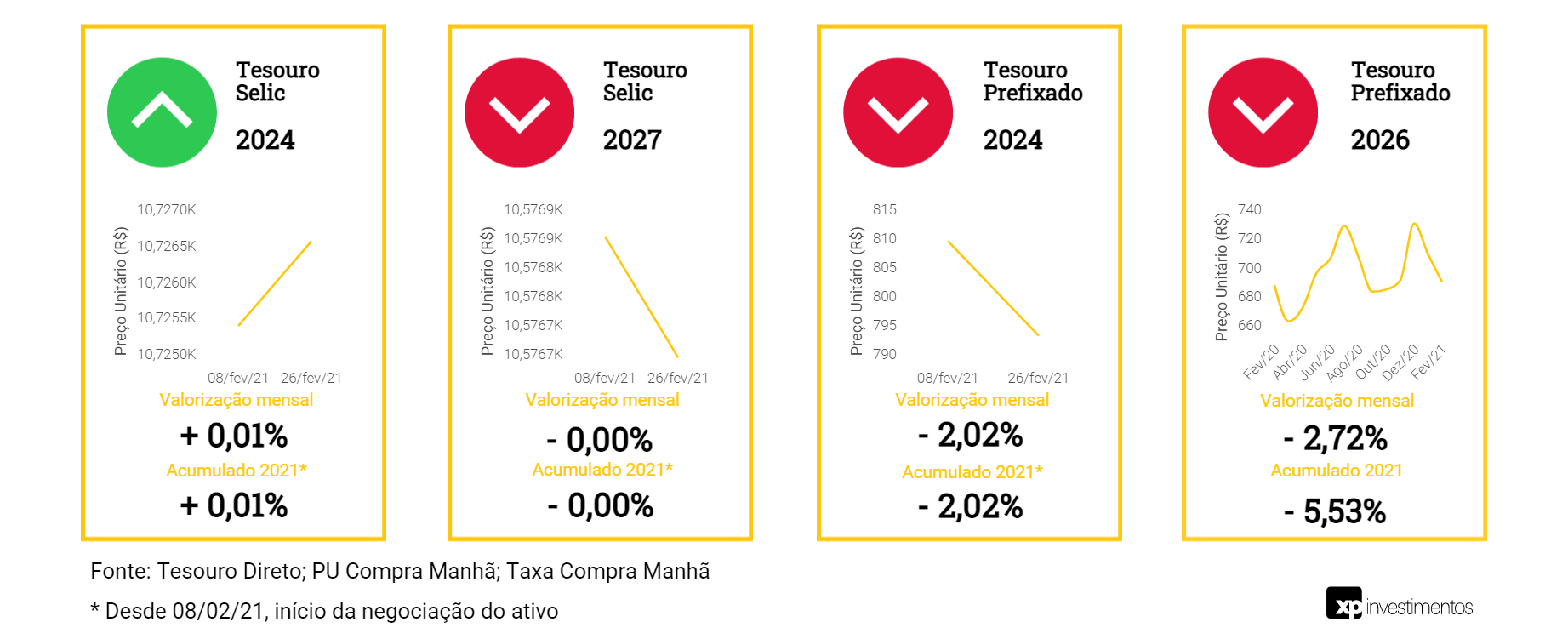

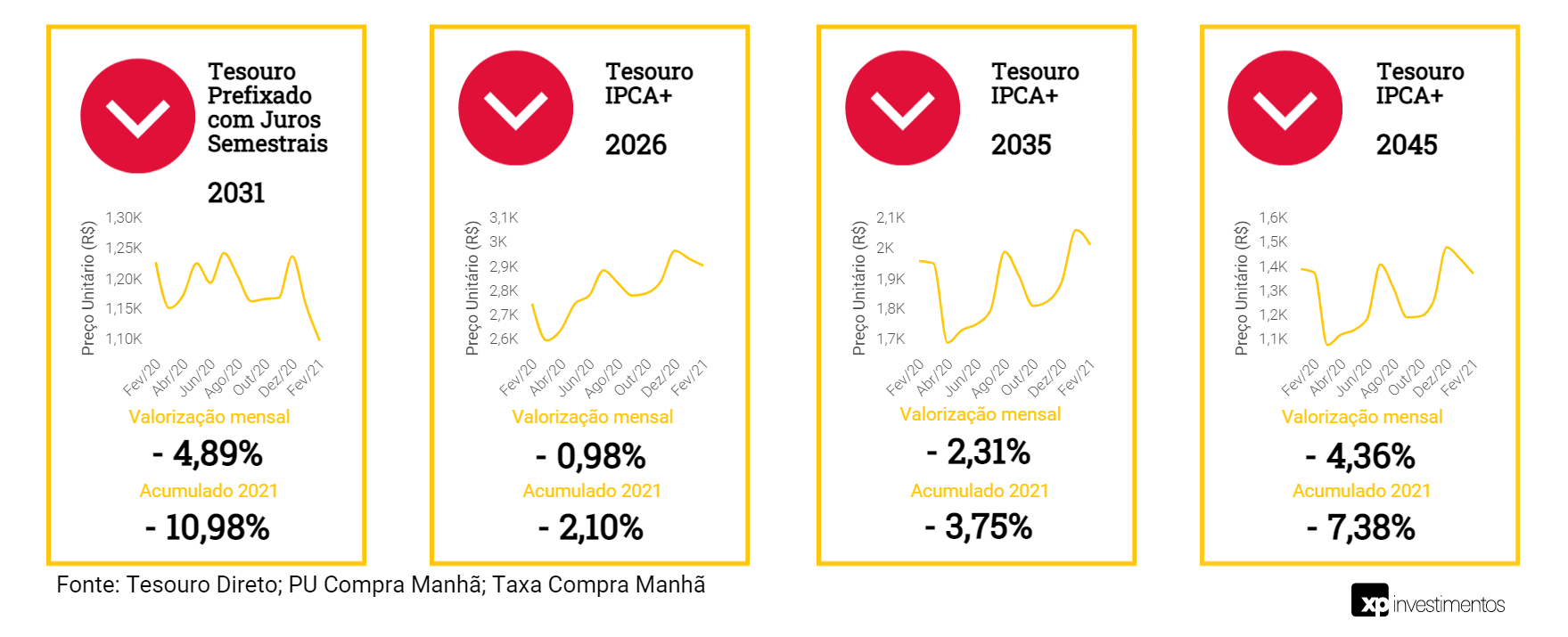

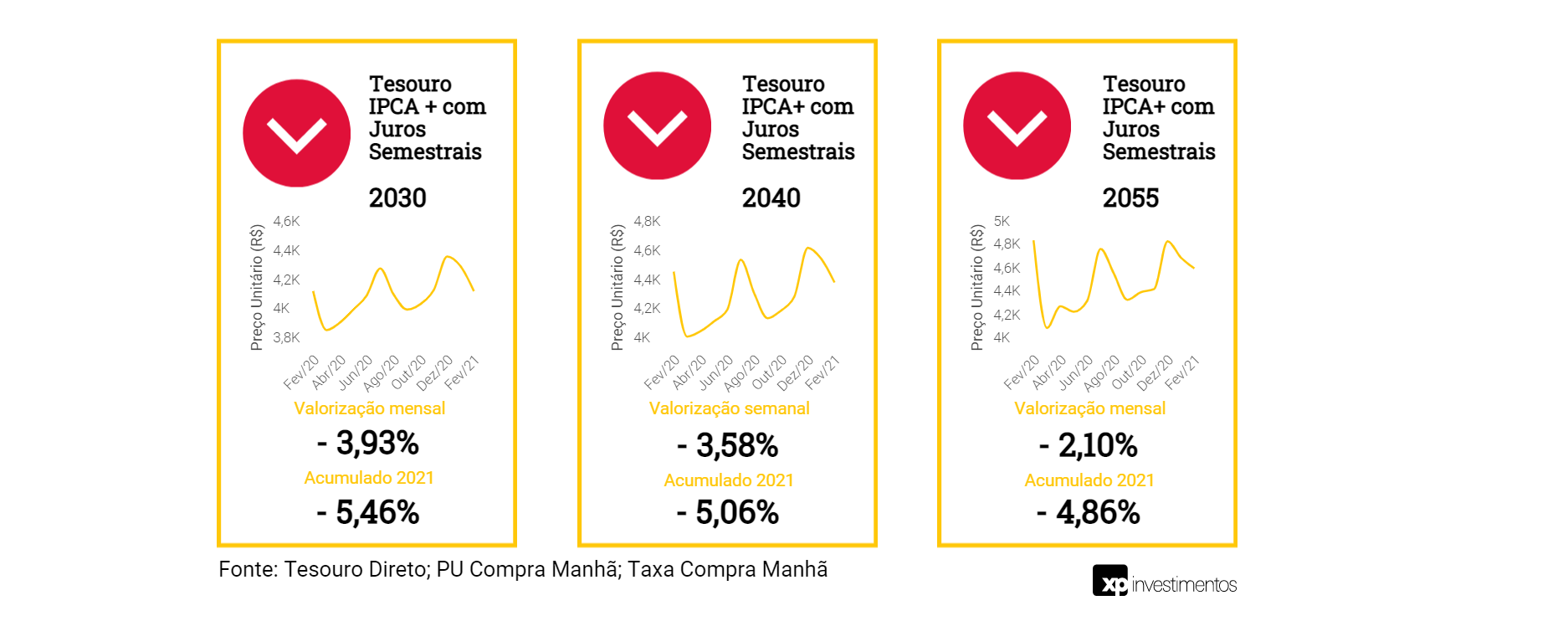

No mês de fevereiro, todos os títulos negociados no Tesouro Direto, com exceção do Tesouro Selic 2024, apresentaram desvalorização, seguindo a abertura na curva de juros observada ao longo do mês, em resposta à contínua elevação na percepção de risco.

No mês, foram lançados novos títulos para compra no programa: Tesouro Selic 2024, Tesouro Selic 2027 e Tesouro Prefixado 2024.

Em nosso relatório mensal de investimentos em renda fixa, destacamos três ativos do Tesouro Direto: Tesouro Selic 2024, Tesouro Prefixado 2024 e Tesouro IPCA+ 2026.

Escolhemos o Tesouro Selic para gestão de caixa e reserva de emergência. O Tesouro IPCA+ é uma alternativa interessante e mais conservadora (em caso de manutenção até o vencimento) para proteção da carteira contra o efeito da inflação. Já o Tesouro Prefixado demonstra ser uma opção interessante para investidores que buscam este tipo de remuneração, uma vez que o mercado parece precificar alta de juros mais elevada do que esperamos que ocorra de fato.

Emissões Bancárias

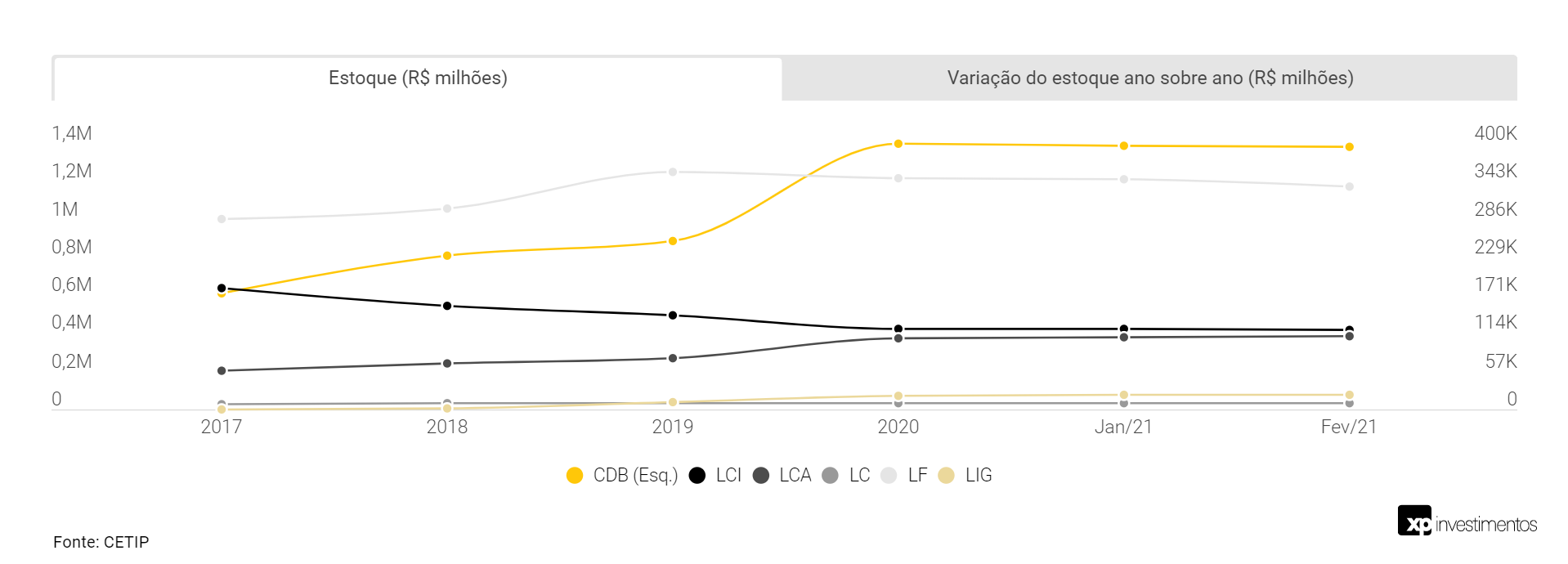

O estoque de emissões bancárias permaneceu praticamente inalterado em fevereiro, o que pode ser explicado pelo fato de os bancos estarem bem capitalizados após fortes captações em 2020, diminuindo a necessidade de novas emissões.

Crédito Privado

Tudo o que você precisa saber sobre fundos de crédito privado

Mercado Primário

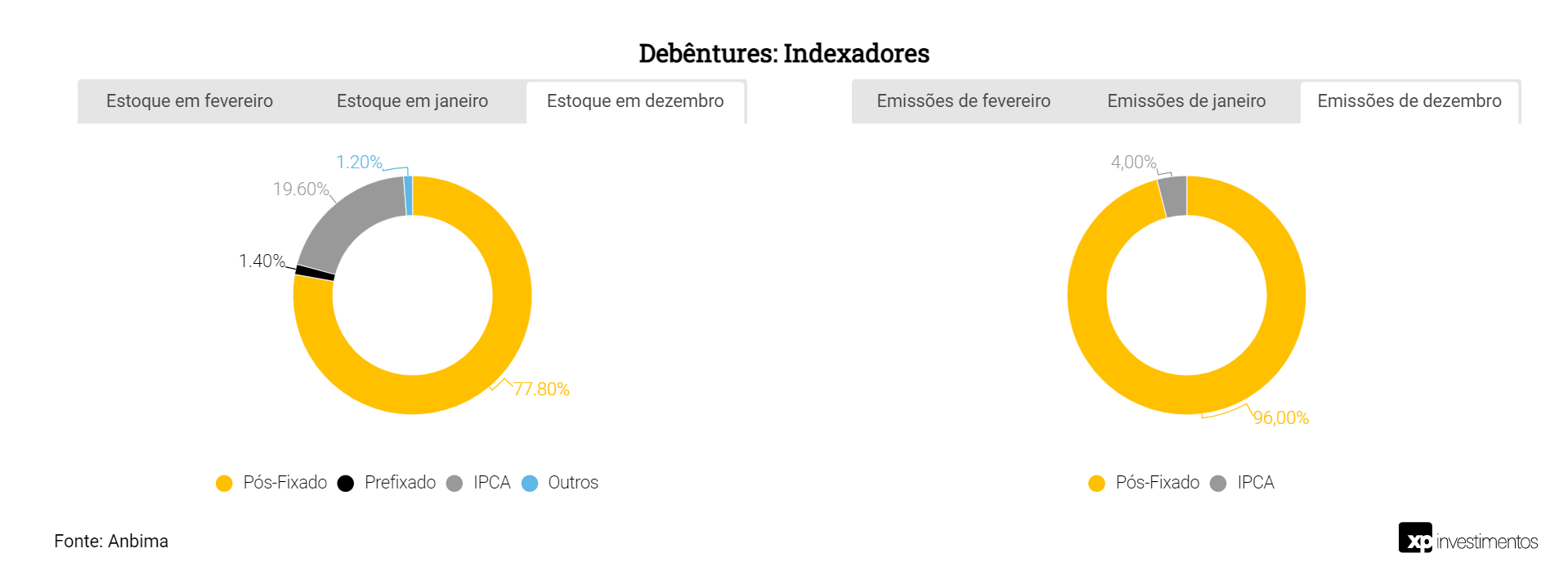

Estoque (DEB, CRI e CRA), indexadores e emissão de debêntures

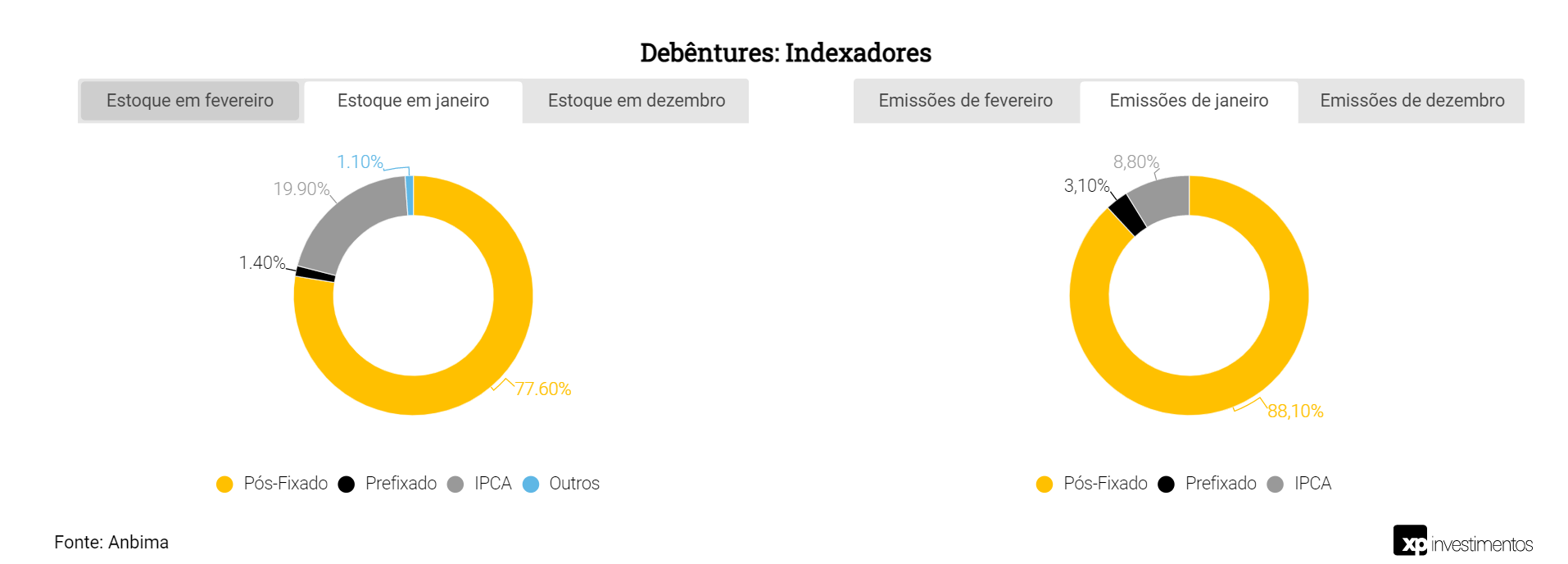

O estoque de ativos de crédito privado permaneceu praticamente estável em fevereiro em relação a janeiro, com destaque para a evolução positiva em debêntures. Como pode ser visto nas imagens (acima), ativos pós-fixados continuam predominando no estoque e foram maioria também em termos de novas debêntures emitidas.

Também vemos que a emissão de debêntures (incentivadas ou não) atingiu R$ 7,3 bilhões no mês. O prazo médio das emissões caiu para 4,3 anos.

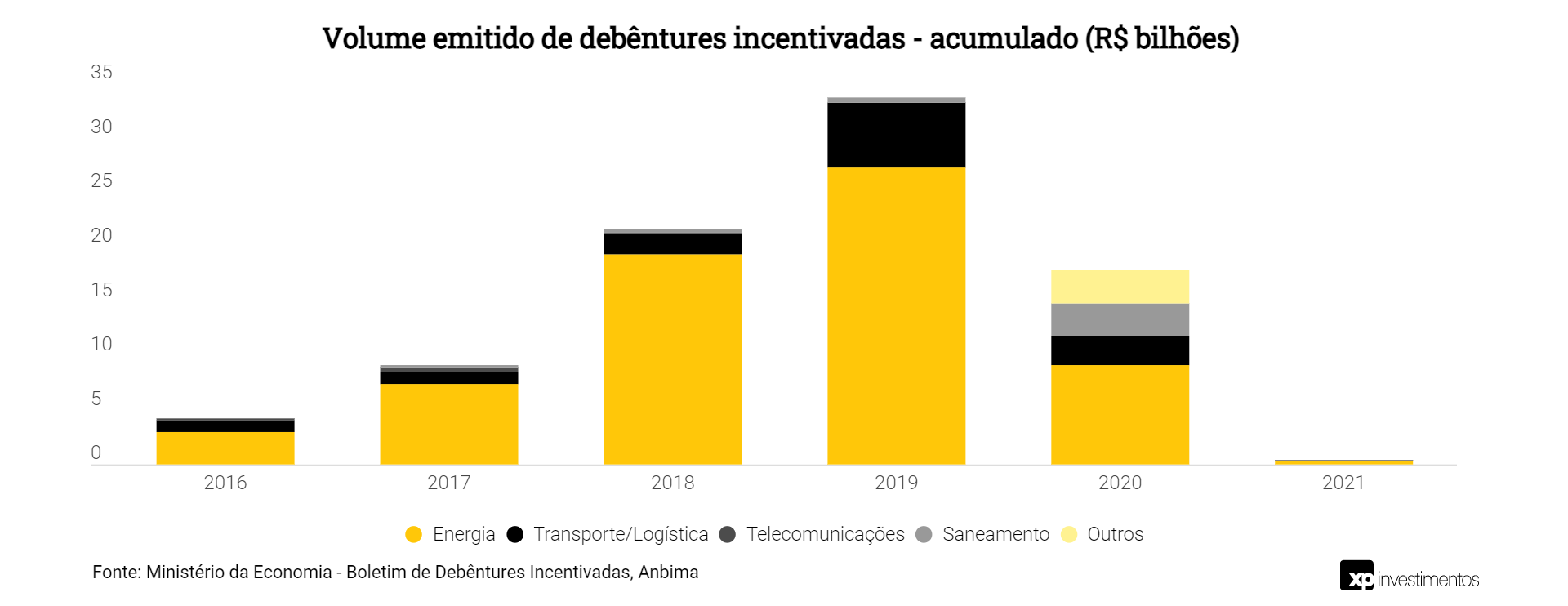

Debêntures incentivadas

O volume emitido de debêntures incentivadas, com foco em financiamento à infraestrutura e isentas de imposto de renda, somou R$ 415 milhões em fevereiro, sendo emissões do setor de energia (Aliança Geração de Energia e Delta Sucroenergia).

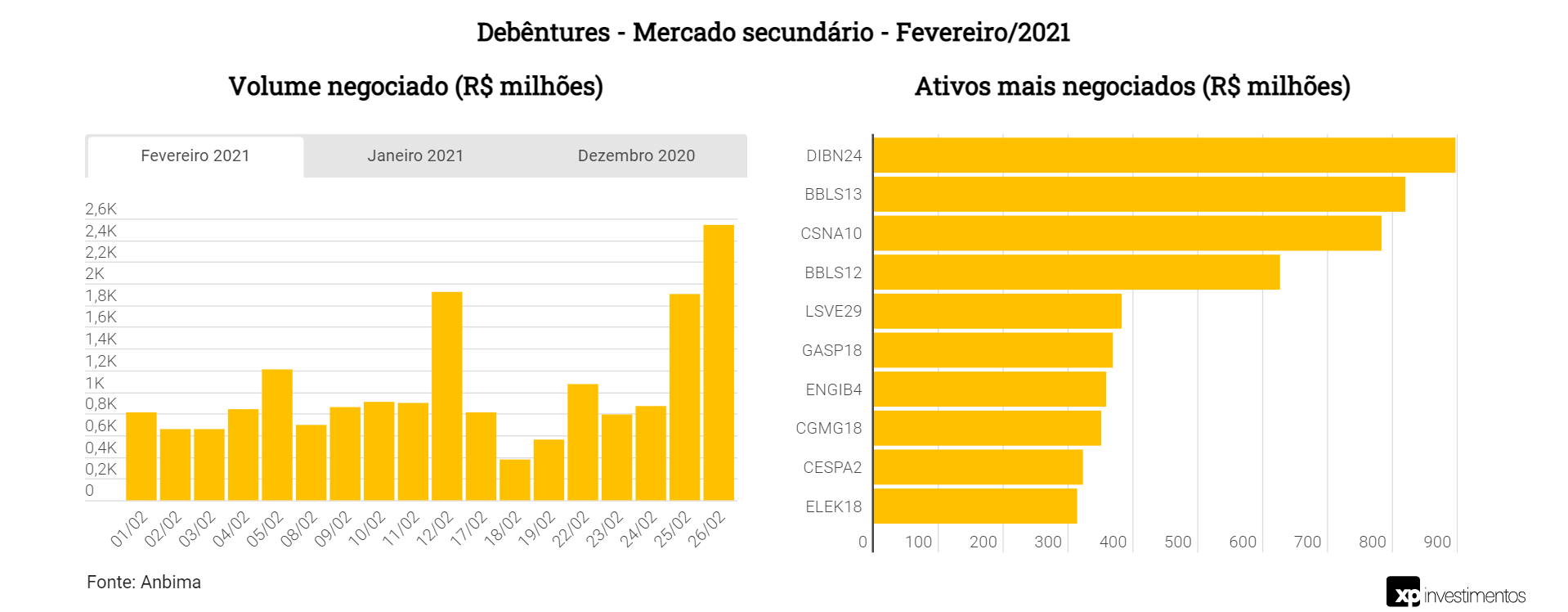

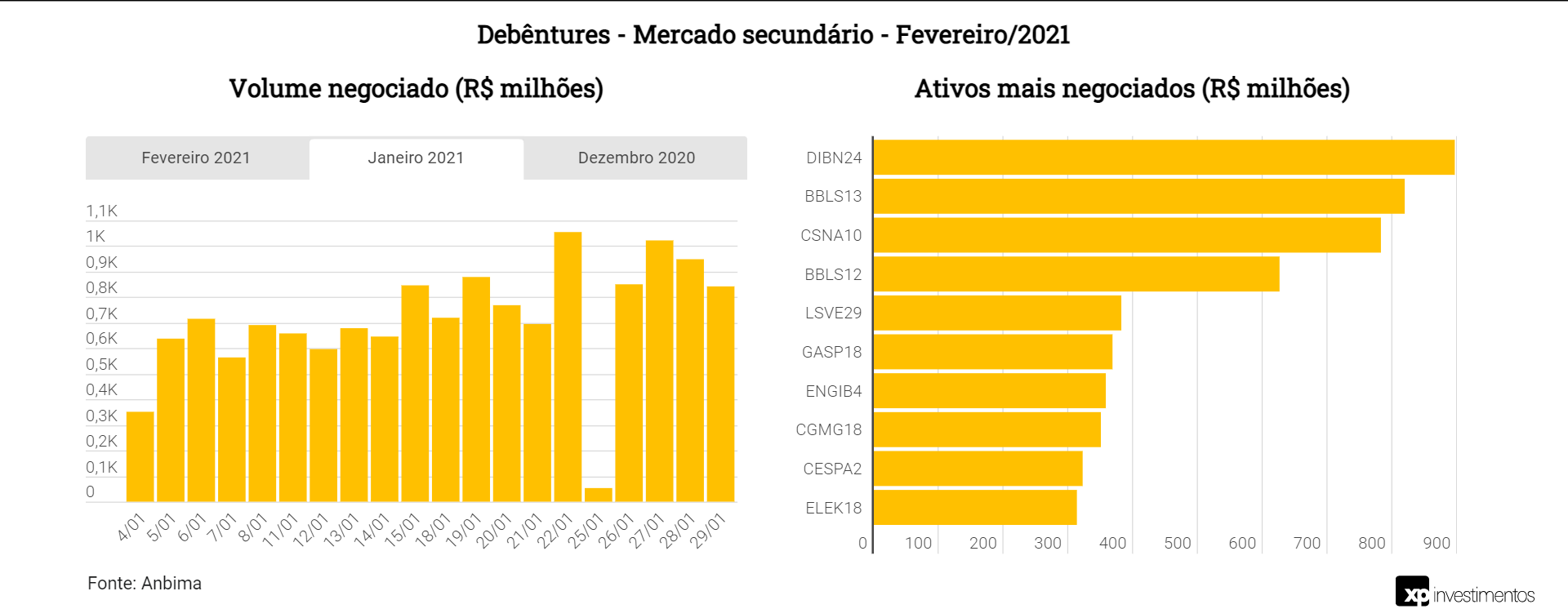

Mercado secundário

Fluxo

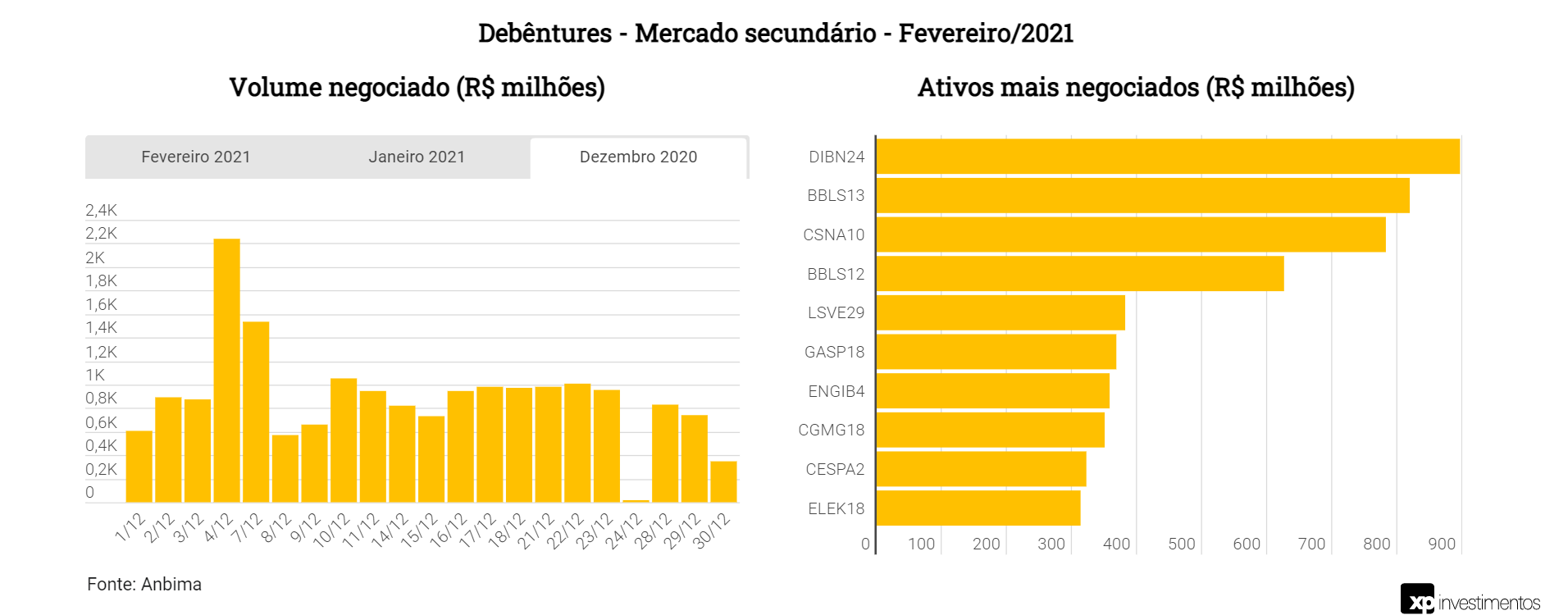

No mês de fevereiro, o volume negociado de debêntures no mercado secundário atingiu R$ 18,4 bilhões (vs. R$ 14,2 bilhões em janeiro).

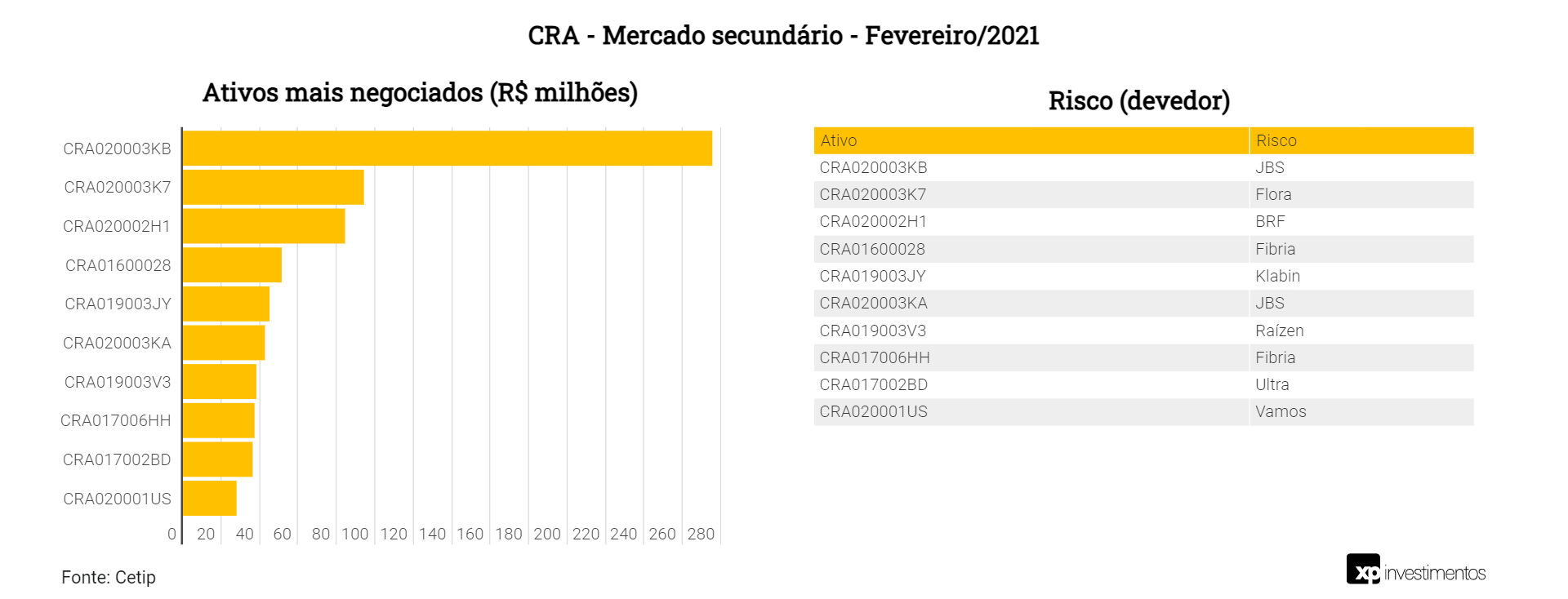

No caso de CRIs, o volume de negociação foi de R$ 1,4 bilhão, cerca de metade do observado em dezembro. Para CRAs, o volume negociado foi de R$ 1,7 bilhão, com destaque novamente para o CRA JBS com vencimento em 2030.

Destacamos dois ativos de crédito privado indexados à inflação (IPCA), que enxergamos ter boa relação risco-retorno: Debênture LTTE Out/2038 (LTTE15), Debênture Rota das Bandeiras Jul/2034 (CBAN12) e Debênture Eneva Set/2035 (ENEV26).

Ressaltamos que ativos de crédito privado também podem apresentar risco mais elevado e, portanto, boas rentabilidades, sendo uma boa alternativa para quem busca diversificar a carteira.

Próximos vencimentos de debêntures

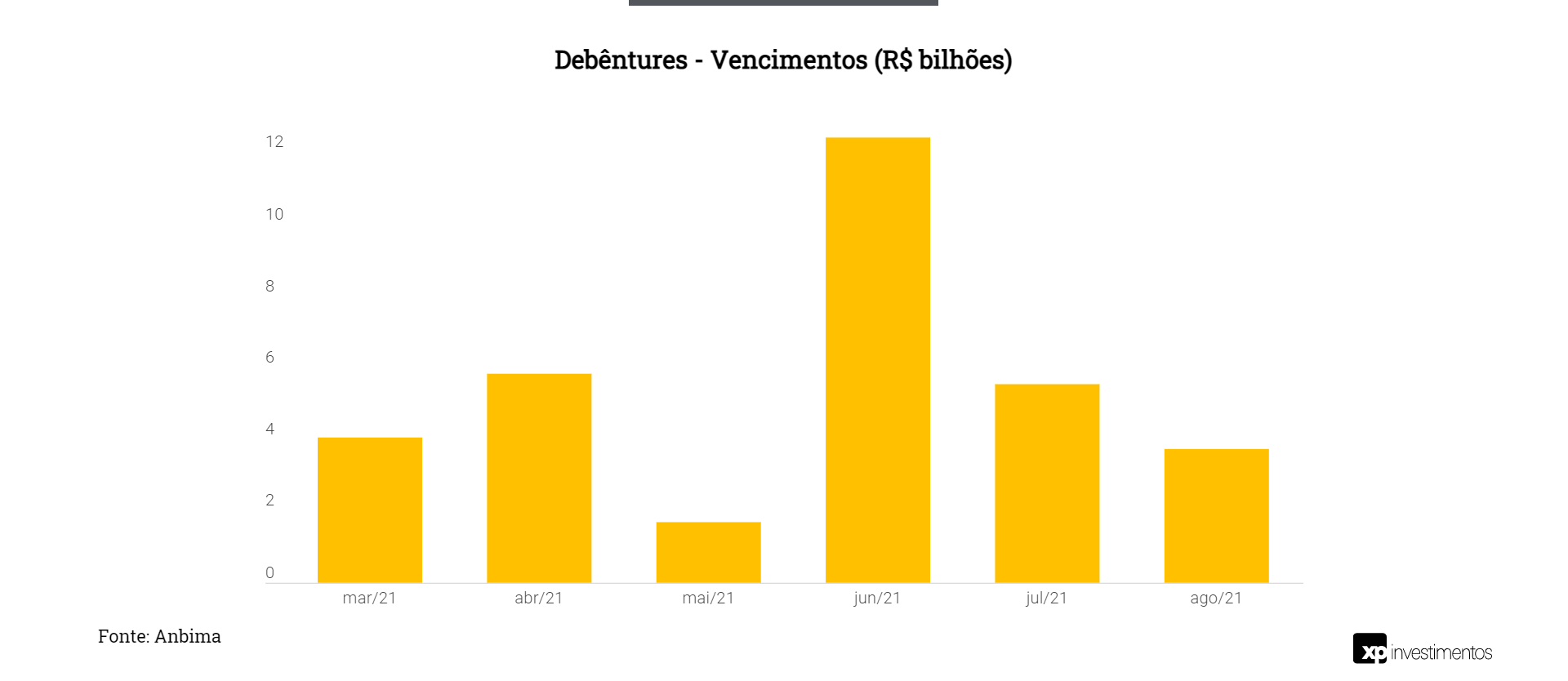

No mês de março, é esperado R$ 4 bilhões em vencimentos de debêntures, sendo que a maior concentração do semestre se dará em junho. O principal vencimento do mês é uma debênture da Claro (BCPS16).

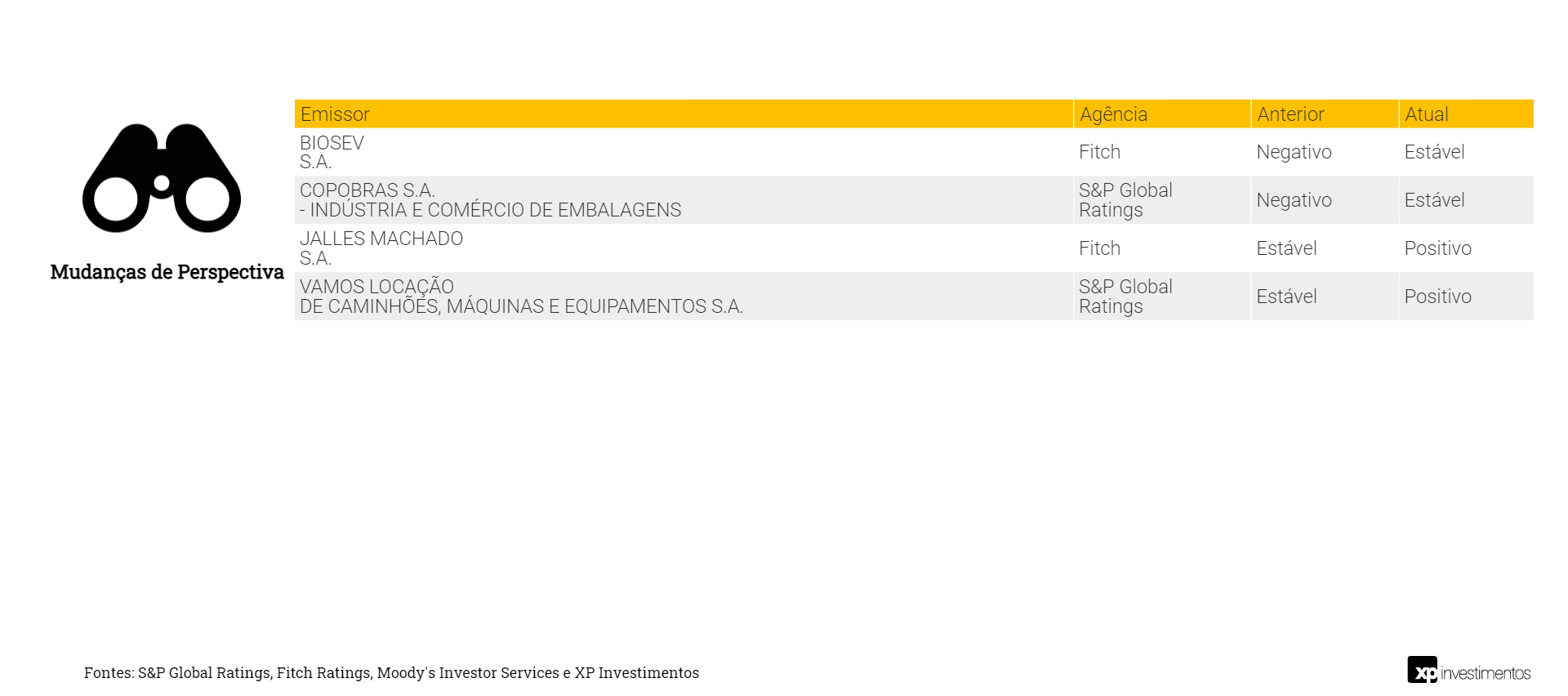

Ratings

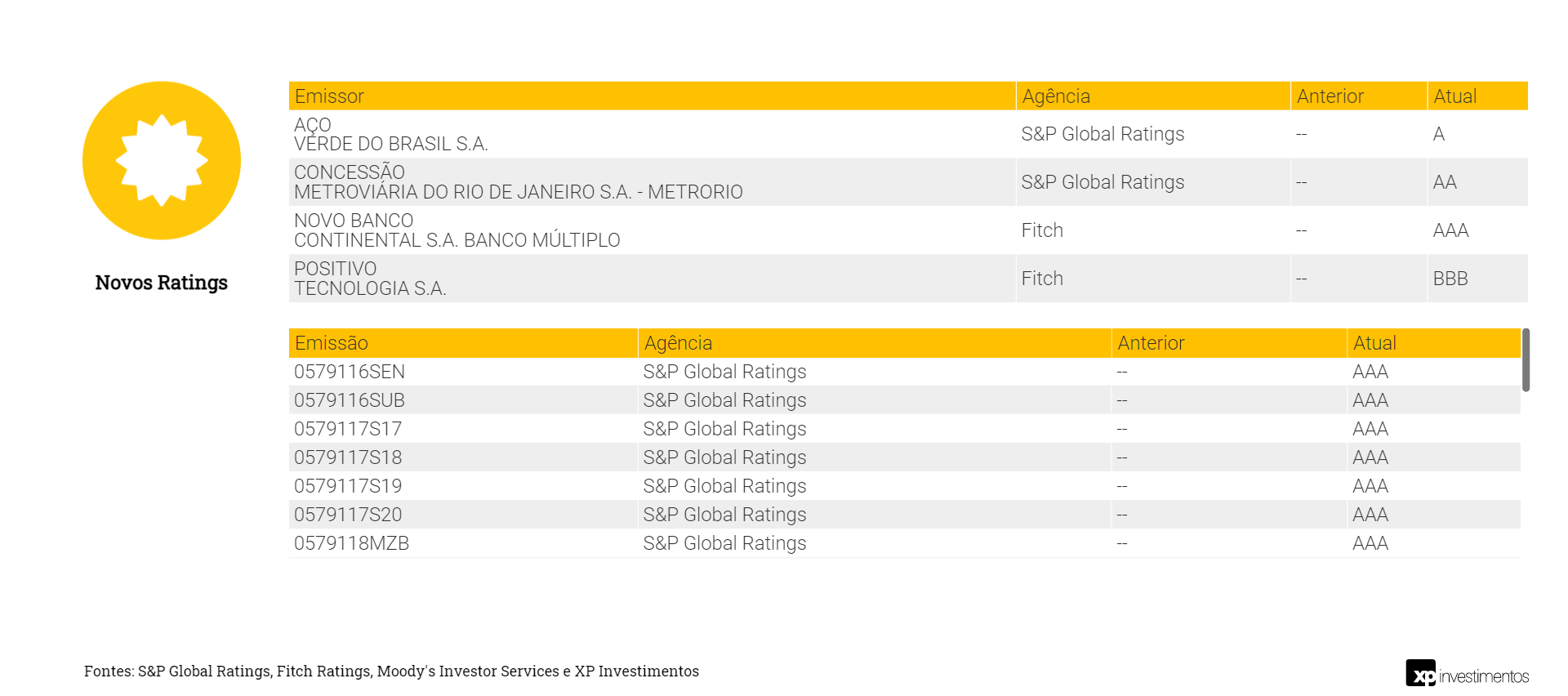

Essas foram as ações de ratings das principais agências de classificadoras de risco no mês, tanto para emissores quanto para emissões.

No mês de fevereiro, não houve rebaixamentos por parte das agências, ao passo em que foram diversas as elevações de ratings e os novos ratings de emissões, indicando potencial volume mais elevado de novas emissões no mercado.

Fontes

Anbima

Banco Central do Brasil

Tesouro Direto

CVM

S&P Global

Fitch Ratings

Moody’s

B3