Fonte: XP Investimentos

O início de 2021 foi marcado por uma luz no final do túnel. A esperança era que pudesse ser o ano do fim da pandemia, já que as vacinas começaram a ser disponibilizadas e deu-se início na vacinação em todo o mundo.

Pelo lado positivo, a vacina, de fato, permitiu a retomada das atividades e uma sólida recuperação da economia global. Por outro, não chegamos a uma solução definitiva para a pandemia, que continua sendo um risco à medida que caminhamos para 2022, junto com as preocupações com a inflação e com a retirada dos estímulos monetários em todo o mundo e, no Brasil, da dívida pública e das próximas eleições presidenciais.

Quais foram os principais acontecimentos nos últimos 12 meses?

Em janeiro, vimos a primeira invasão do Capitólio dos EUA por apoiadores do ex-presidente americano Donald Trump. O episódio destacou que as tensões políticas permaneceriam altas nos próximos meses, o que era particularmente importante, uma vez que o novo governo começaria a discutir pacotes de estímulos trilionários para ajudar a economia americana a se recuperar da pandemia.

O início de 2021 também foi marcado pelo surgimento de ações meme. Investidores de varejo coordenaram um short squeeze histórico das ações da GameStop, que alcançou um retorno de quase 2.000% e levou a perdas expressivas de fundos com grandes posições vendidas.

Em março, quando as atividades começaram a se normalizar e a forte demanda ameaçou as cadeias de abastecimento globais, o desafio se tornou ainda maior quando o Evergreen, um dos maiores navios porta-contêineres do mundo, bloqueou o Canal de Suez por seis dias e causou dores de cabeça no comércio global.

As mudanças climáticas também tiveram impacto nos mercados este ano. As geadas de julho prejudicaram a produção de alimentos no Brasil e ajudaram a elevar a inflação. Além disso, a seca severa impactou os preços em toda a linha, de grãos a energia, e aumentou a importância dos ativos resilientes à inflação nas carteiras.

Na China, o aumento regulatório do governo fez com que seu mercado tivesse um dos piores desempenhos deste anos. As ações chinesas foram afetadas por investigações antitruste em empresas de tecnologia, novas regras no setor de educação e as preocupações com os IPOs de empresas chinesas em bolsas dos EUA – em particular, Didi, que será retirado da Bolsa de NY após ter estreado em menos de 6 meses. Evergrande também se destacou com os mercados preocupados com outro momento Lehman Brother.

2021 foi o ano em que o termo NFT, abreviatura non-fungible tokens ou tokens não fungíveis em português, se popularizou, com essa tecnologia abrindo novas possibilidades no universo criptográfico, junto com o Metaverso, conforme as empresas apostam nesse novo universo digital.

Em relação ao ESG, temos visto uma aceleração significativa das empresas brasileiras aderindo a essa agenda. O desafio climático, evidenciado principalmente pelo relatório do IPCC e reforçado na COP26, colocou a redução de gases de efeito estufa em destaque na agenda das empresas, por exemplo: (i) a Ambev anunciou plano para zerar as emissões de carbono em sua cadeia de valor até 2040; (ii) a CBA planeja ter uma linha de produtos neutros em carbono até 2030 e neutralização total até 2050; (iii) Natura & Co arrecadou US $ 1 bilhão em vínculos ligados à sustentabilidade com metas como o uso de embalagens recicláveis em 25% dos produtos até 2026. Entre vários outros destaques, vimos empresas reafirmando seu compromisso com a sustentabilidade e vendo a importância dessa agenda , enquanto os investidores estão cada vez mais pressionando por esse movimento.

Por último, no final de novembro, conforme as preocupações com a pandemia estavam começando a diminuir, os mercados foram pegos (novamente) por outra variante do coronavírus. Descoberto na África do Sul, a variante Ômicron levantou preocupações, mais uma vez, com novas restrições que impactam a recuperação econômica global. A boa notícia é que estudos iniciais mostram que uma dose adicional das vacinas é capaz de neutralizar casos graves da doença. Olhando para 2022, COVID-19 continua a ser um risco a ser monitorado.

E quanto ao Brasil? O primeiro semestre de 2021 foi marcado pela vacinação, reabertura econômica e expectativa de um superciclo de commodities

Em 2021, o mundo começou a ver efetivamente um avanço na vacinação contra a COVID-19. Até o momento, segundo a OMS, já existem 9 tipos diferentes de vacinas aprovadas e quase 4,3 bilhões de pessoas vacinadas com pelo menos uma dose.

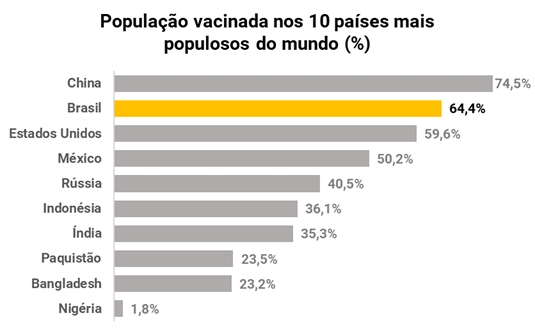

No Brasil, o início da vacinação ocorreu bem depois dos países desenvolvidos, mas avançou muito rapidamente, já que o país é conhecido pela eficácia e capilaridade de seu Plano Nacional de Vacinação (PNI). Atualmente, o país tem mais de 64% de sua população totalmente vacinada, à frente de países desenvolvidos que começaram sua corrida vacinal muito mais cedo e disponibilizaram muito mais doses para a população. Além disso, no Brasil, a campanha da terceira dose já começou. Os resultados têm sido muito positivos, visto que o Brasil é o sexto país mais populoso e o segundo mais vacinado, entre os 10 países mais populosos do mundo.

Com as campanhas de vacinação em andamento em todo o mundo e a economia global retomando suas atividades, os preços das commodities dispararam neste ano. A forte demanda combinada com uma retomada mais lenta da produção, devido a interrupções no fornecimento e restrições de capacidade, e mudanças climáticas causaram um aumento nos preços de energia, metais e produtos agrícolas. Como resultado, as empresas ligadas a commodities, que representam 30-40% do valor de mercado do Ibovespa, apresentaram fortes resultados.

Com o sucesso da campanha de imunização, a economia brasileira se recuperou muito mais rapidamente do que o esperado, principalmente no primeiro semestre do ano, e a alta dos preços das commodities levou os mercados a atingirem máximas históricas em junho. Naquele mês, o Ibovespa ultrapassou os 130 mil pontos e o real chegou a negociar em torno de R$ 4,90. Desde então, as expectativas se deterioraram significativamente.

2º semestre de 2021 no Brasil: de volta ao antigo equilíbrio Macro

O segundo semestre de 2021 foi mais desafiador para os mercados à medida que os riscos fiscais e as tensões políticas aumentaram. Os dados econômicos também começaram a decepcionar, com a inflação mais persistente do que o esperado pressionando a política monetária, e as projeções de crescimento revisadas cada vez mais para baixo.

Inflação alta e taxas de juros mais altas

A inflação tem sido uma preocupação global este ano e, embora os mercados desenvolvidos tenham passado a maior parte do tempo discutindo se ela era transitória, a subida nos preços no Brasil exigiu uma resposta mais urgente do Banco Central.

Rupturas nas cadeias de abastecimento, políticas fiscais e monetárias expansionistas, combinadas com a reabertura da economia, aumentaram a pressão inflacionária em todo o mundo, levando os mercados a precificarem taxas de juros mais altas. Nos EUA, apesar do Federal Reserve manter boa parte do ano defendendo a tese que a inflação seria temporária, os títulos de 10 anos subiram de um patamar de menos de 1% pra acima de 1,7%, e devem terminar o ano ao redor de 1,4% – essa subida de juros impactou bastante as empresas de crescimento, principalmente tecnologia, lá fora. Recentemente, o banco central americano finalmente adotou uma postura mais hawkish, acelerando o tapering e os diretores já indicaram aumentar a taxa de juros em 2022.

No Brasil, a alta da inflação foi impulsionada principalmente pela persistente desvalorização do Real e pela crise da água, que impactou principalmente os preços de alimentos e energia. Para conter a alta da inflação, que hoje está bem acima da meta, o ciclo de alta da dos juros foi antecipado pelo Copom. O Brasil começou o ano com a taxa Selic numa baixa histórica de 2% e terminará 2021 9,25% – o ciclo de alta mais agressivo desde 2002. E olhando para frente, a autoridade monetária sinalizou que continuará apertando a política no início de 2022. Da mesma forma que lá fora, essa subida nas taxas de juros também impactou as empresas de tecnologia, em particular as de ecommerce, que sofreram uma forte correção em 2021.

Uma recessão técnica em 2021

Os últimos meses também foram marcados por dados que mostram que a atividade econômica perdeu fôlego. Após um sólido crescimento no primeiro trimestre, o PIB caiu -0,4% no segundo e -0,1% no terceiro trimestre, na base trimestral. Em outras palavras, a economia entrou oficialmente em recessão técnica.

Restrições de oferta e aumento da inflação são os principais responsáveis pelo desempenho decepcionante da atividade econômica. No primeiro caso, os gargalos nas cadeias produtivas e a forte alta dos custos (principalmente com energia e transporte) continuam afetando o setor industrial, que enfrenta níveis reduzidos de estoques e muitas incertezas quanto à normalização da oferta de insumos. Por sua vez, a inflação persistentemente elevada e generalizada tem limitado o poder de compra das famílias e, portanto, explica parte relevante da contração do comércio varejista no último trimestre.

O crescimento real do PIB para 2021 foi revisado pela equipe econômica da XP para um crescimento sólido de 4,5%, mas para o próximo ano, dados os ventos contrários crescentes para o Brasil, com taxas mais altas para controlar a inflação e incertezas políticas, eles projetam que a economia continuará estável, sem nenhum crescimento em média.

A corrida eleitoral de 2022 foi antecipada, levando a maiores riscos políticos

Os riscos políticos aumentaram novamente, especialmente após as manifestações durante o feriado de 7 de setembro. Em discursos feitos a seus apoiadores, o presidente Bolsonaro criticou o STF e levou a uma relação ainda mais turbulenta entre os Poderes Constitucionais. Com isso, o Ibovespa caiu -3,8% um dia após as manifestações, o real desvalorizou 2,9% em relação ao dólar e o CDS brasileiro disparou 180 pontos-base. Depois disso, Bolsonaro abaixou o tom e adotou um mais conciliador. No entanto, as tensões devem permanecer elevadas à medida que nos aproximamos de 2022 e das eleições presidenciais.

Mais pressão nos gastos fiscais com PEC dos Precatórios e Auxílio Brasil

Em 2021, o governo Bolsonaro enfrentou um aumento de rejeição, catalisada por uma piora na percepção dos rumos da economia. Tentando aumentar sua popularidade e já almejando a disputa eleitoral do próximo ano, que até o momento apresenta um cenário ruim para Bolsonaro, o presidente brasileiro anunciou a criação do programa Auxilio Brasil, que tem o mesmo princípio do Bolsa Família anteriormente existente, mas com aumento do valor repassado às famílias.

Os últimos meses de 2021 também foram marcados pelas discussões ao redor dos precatórios de 2022. As despesas com sentenças judiciais pra 2022 vieram projetados quase R$ 90 bilhões, um aumento de 57% em relação ao valor de 2021, tomando um espaço muito maior no orçamento da União do que esperado pro ano que vem.

Nesse cenário, o governo apresentou a “PEC dos Precatórios” para mudar as regras desses pagamentos, mudar a metodologia do teto de gastos, e acomodar um novo (e maior) programa de transferência de renda pra substituir o Bolsa Família.

As notícias da flexibilização no teto de gastos foram muito mal recebidas pelo mercado inicialmente, pois a PEC sugeria que qualquer gasto acima do limite do teto poderia ser flexibilizado da mesma maneira – o que foi interpretado como uma mudança de regime fiscal e aumentou a percepção de risco de agentes do mercado significativamente e pressionou os ativos brasileiros por boa parte do ano e deteriorou as perspectivas da economia.

Porém, ao final de novembro e dezembro, os mercados apresentaram um alívio com a aprovação da PEC no Congresso, uma vez que reduziu as incertezas fiscais. Em 2022, a trajetória fiscal continuará sendo uma das principais questões a ser monitorada.

Como a Bolsa brasileira reagiu em 2021?

Esse ano foi marcado por grandes mudanças de cenário ao longo dos meses, o que influenciou diretamente no desempenho da Bolsa brasileira. No início do ano, com vacinação, reabertura econômica e taxa de juros nas mínimas históricas, o Ibovespa chegou a ter alta de 130 mil pontos em junho. Porém, as reformas não avançaram, a trajetória fiscal piorou com a flexibilização do teto de gastos, a inflação e os juros subiram fortemente, mudando completamente o cenário.

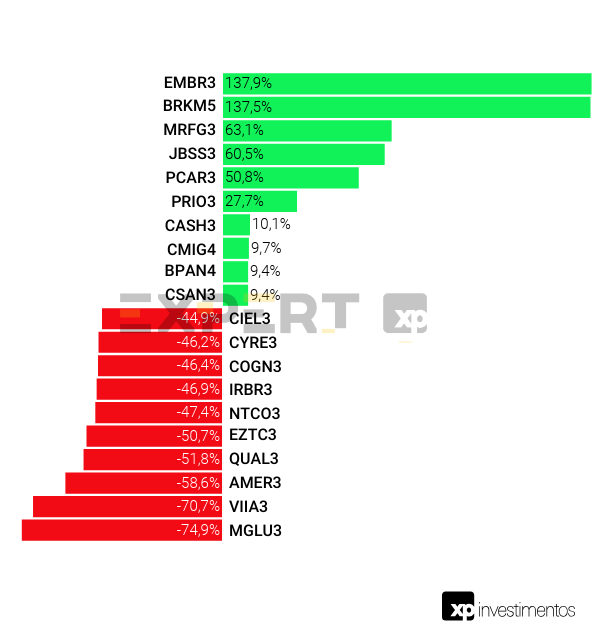

Top 10 ações com melhor e pior desempenho no ano

Abaixo, mostramos as 10 ações com melhor desempenho, e as 10 ações com pior desempenho do índice Ibovespa. Podemos ver que nomes relacionados à reabertura econômica (como EMBR3) e commodities (MRFG3 e JBSS3) foram as tiveram os maiores retornos. Na outra ponta, as varejistas de ecommerce (AMER3, VIIA3, MGLU3) foram as que mais sofreram com a alta de juros e deterioração macroeconômica.

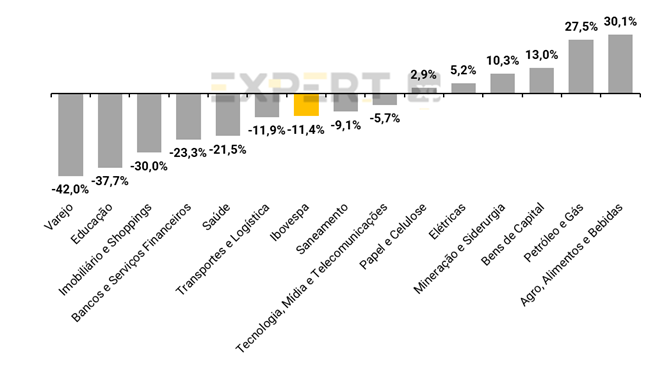

Desempenho dos setores no Ibovespa no ano

Abaixo, mostramos o desempenho dos setores em 2021 na Bolsa brasileira. O setor com o melhor desempenho foi o Petróleo e Gás em meio à retomada econômica e ao crescimento da demanda por energia ao mesmo tempo em que a oferta não acompanhou, em parte explicada pelo aumento de produção menor do que esperado de países da OPEP+ e condições climáticas afetando as energias renováveis. Por outro lado, os piores setores foram aqueles mais impactados pela deterioração macroeconômica, alta de juros e temor de variantes da Covid-19, como Imobiliários e Shoppings, e Varejo.

Novas empresas na Bolsa: 2021 registrou o maior número de IPOs desde 2007

Nas Bolsa, este ano foi marcado por um número recorde de IPOs nos Estados Unidos e no Brasil. Impulsionado por baixas taxas de juros, o Brasil registrou 45 IPOs – o maior número de ofertas desde 2007, movimento R$ 65,3 bilhões. O mesmo apetite de mercado foi verificado nos Estados Unidos, que, apenas nos três primeiros trimestres do ano, já batia o recorde de IPOs, que até então havia sido de 664 IPOs registrados em 1996, somando mais de 800 IPOs no ano.

No Brasil, a maior parte dos IPOs foi realizada até o primeiro semestre do ano. Na segunda metade de 2021, com maiores preocupações fiscais no radar de investidores, o sentimento para novas ofertas azedou – foram apenas 5 IPOs realizados a partir de agosto, segundo dados disponíveis da B3.

O que esperar para a Bolsa brasileira em 2022?

Não é surpresa que esperamos um ambiente macroeconômico mais desafiador para o Brasil em 2022. Nossa equipe de Economia espera que o crescimento econômico desacelere consideravelmente – para 0% – resultado de um aperto material nas condições monetárias, que teve início em 2021. A taxa de juros Selic, que começou 2021 em 2% ao ano, deve subir até 11,5% em 2022, e fechar o ano em 11%. Um dos principais tópicos de discussão para o Brasil nos próximos 5 anos será a trajetória fiscal, das contas públicas do governo. A combinação de um alto nível de dívida em relação ao PIB (83%, um dos maiores entre mercados emergentes) com taxas de juros muito elevadas, é muito desafiadora. Como resultado, o Brasil deve decidir entre apertar a política fiscal no médio prazo e estabilizar a dinâmica da dívida ou correr o risco de retornar ao velho cenário macroeconômico: gastos altos, inflação pressionada e taxas de juros elevadas: Essa será a questão-chave para monitorar no ciclo eleitoral do ano que vem.

Nesse cenário, mantemos nossos três temas principais nas ações brasileiras: 1) Commodities: que continuam oferecendo uma boa proteção contra inflação e o dólar mais alto; 2) Histórias de crescimento secular: que são empresas mais protegidas do cenário Macro mais desafiador; e 3) Oportunidades específicas: empresas de qualidade que tiveram uma forte queda recentemente, não relacionada aos seus fundamentos, e que podem se beneficiar de uma recuperação no mercado.